Machine Learning and Deep Learning

监督机器学习

样本的值是具体已知的。

- 回归问题:根据数据集预测连续的数值

- 分类问题:根据数据集预测离散的数值

无监督机器学习

只有数据集没有任何标签(lable)与数值,自动找出数据的某种结构

2.线性模型

- 训练集:给出需要预测的数据集(x(i),y(i))

- 假设函数:h(x)=θ0+θ1x

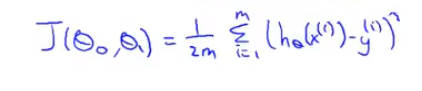

- 代价(损失)函数:

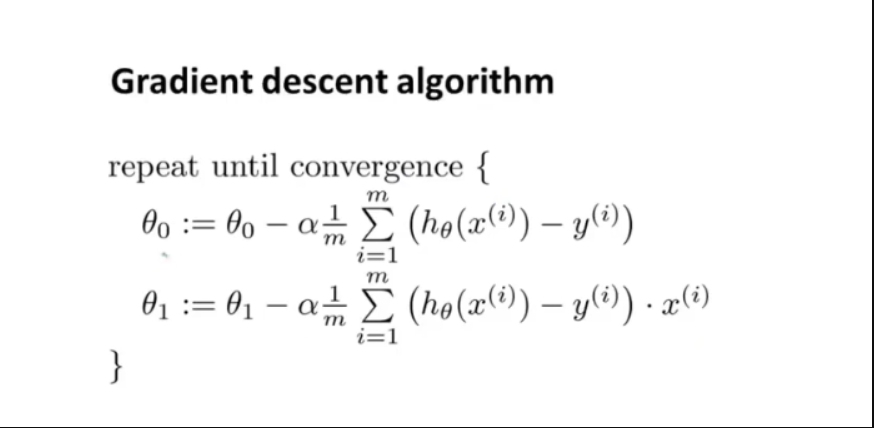

3.梯度下降法

-

用于最小化损失函数J,求解目标函数系数。局部最低点

-

梯度:目标函数的等高线图 增长最快的方向,是一个向量。

-

-

初始化θ0,θ1,通常为0。

-

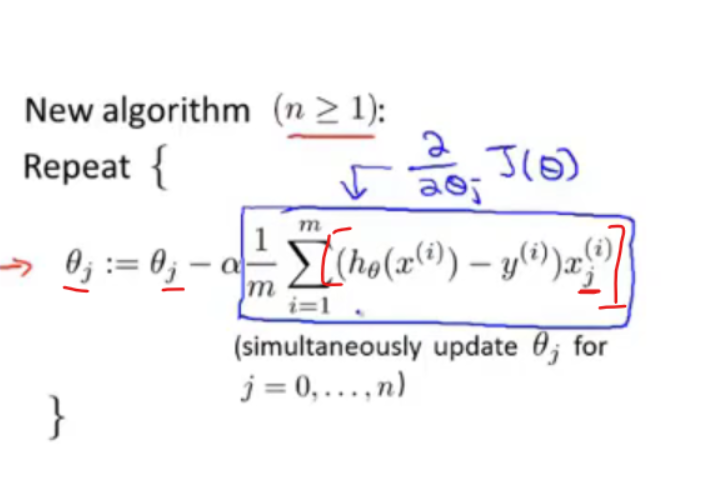

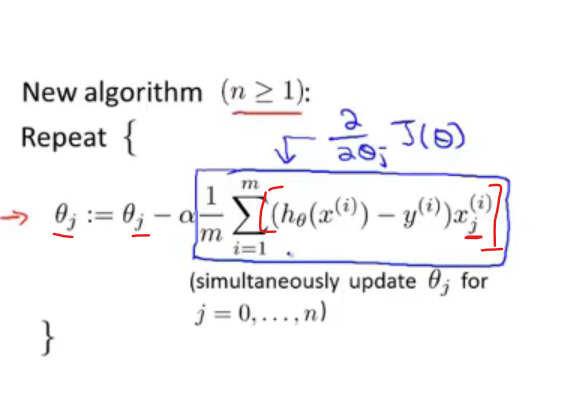

需要同步更新θ1,θ0

-

α:学习效率,梯度下降更新参数的速率

-

由于J需要整个训练集的样本,因此每次梯度下降需要遍历整个样本

-

二元线性回归函数各个系数的偏导:

-

线性函数梯度下降公式:

-

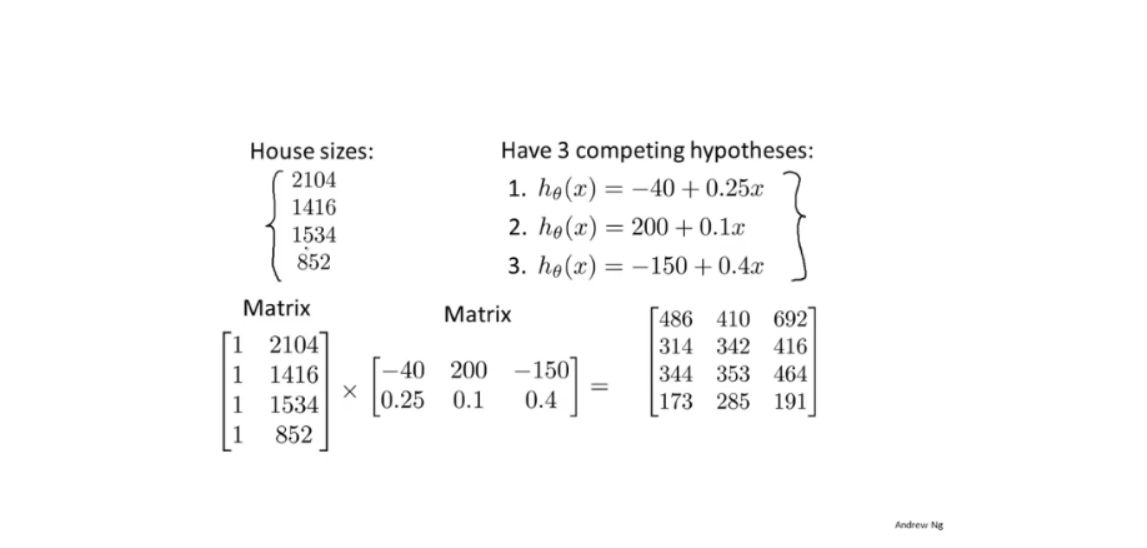

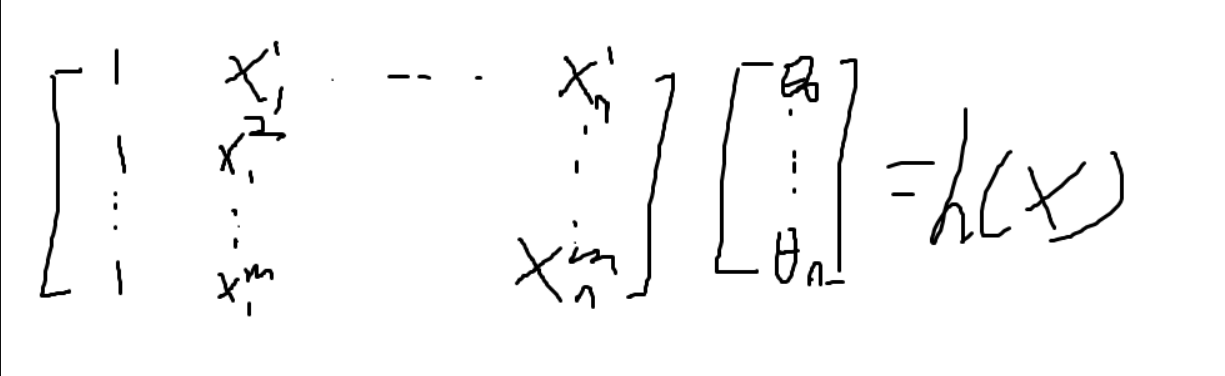

线性方程使用矩阵表示:

-

X * A = Y;

-

X: 行为不同维度的影响因子,每一行第一个通常为1,即常数项因子。列为数据组数。

-

A:系数矩阵:同一列为一组对应因子前的系数。

-

矩阵求逆:AA* = |A|I,A*为伴随矩阵:每个元素的代数余子式 构成的矩阵的转置。

-

代数余子式:M(i,j) = (-1)^(i + j) * |划掉所在行,所在列剩余矩阵。

-

-

4.多功能线性回归

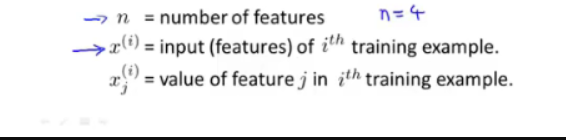

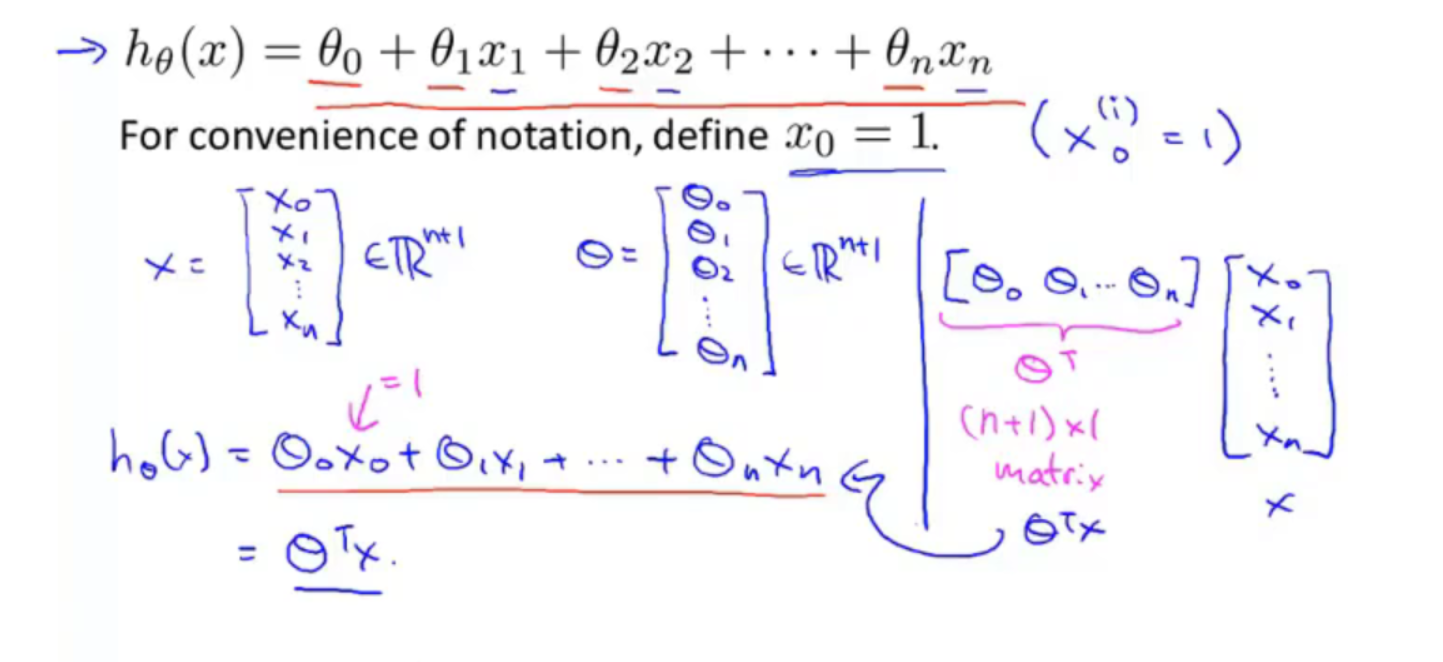

4.1多特征

-

n:特征维度

-

-

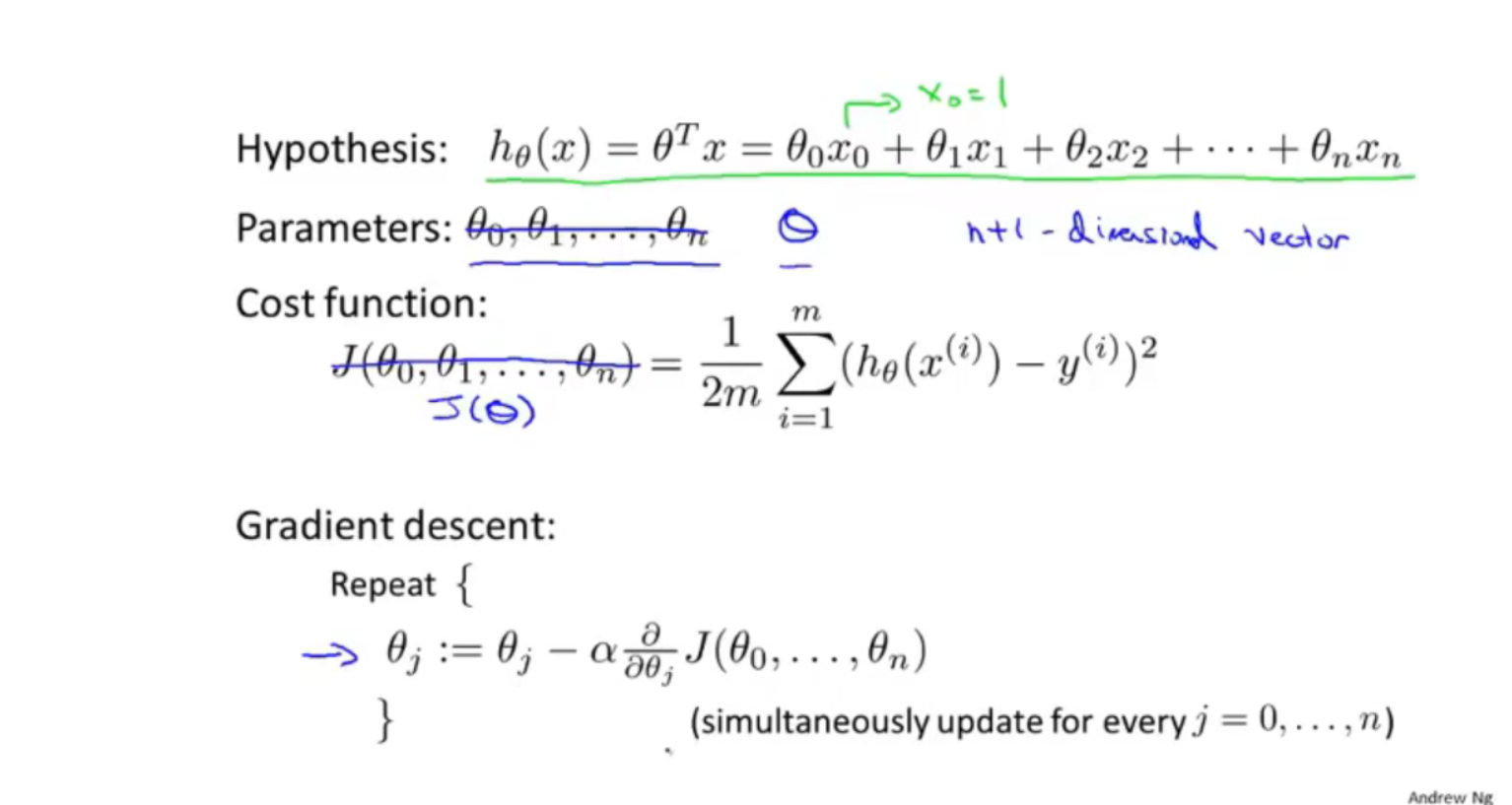

用矩阵乘法来表示hypothesis formula:

4.2多元梯度下降

-

多元损失函数J(θ):

-

梯度下降中的偏导项:

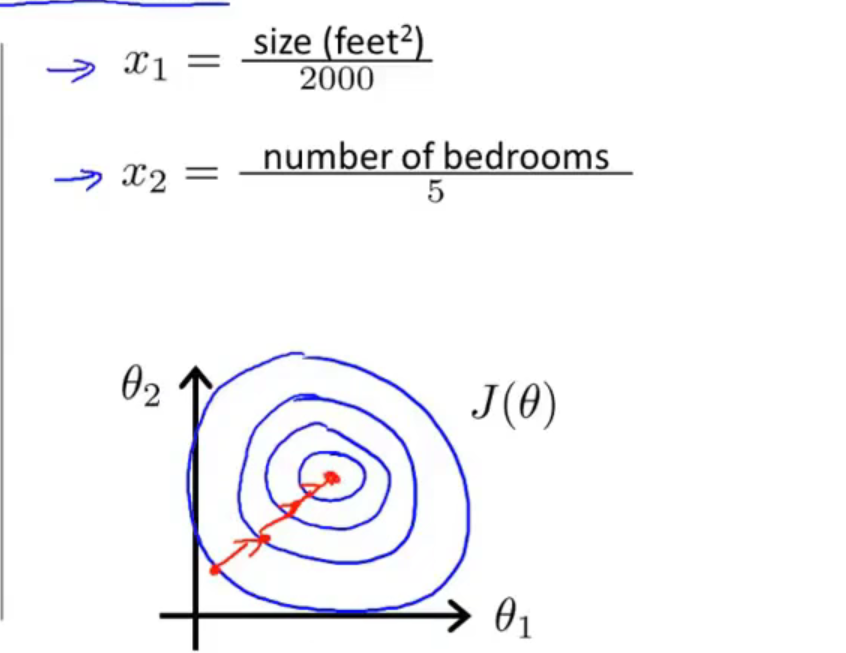

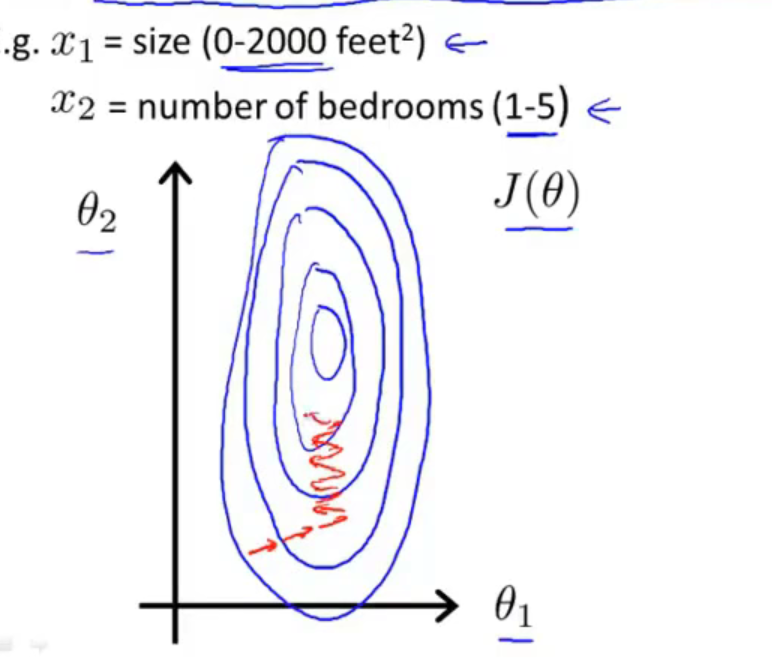

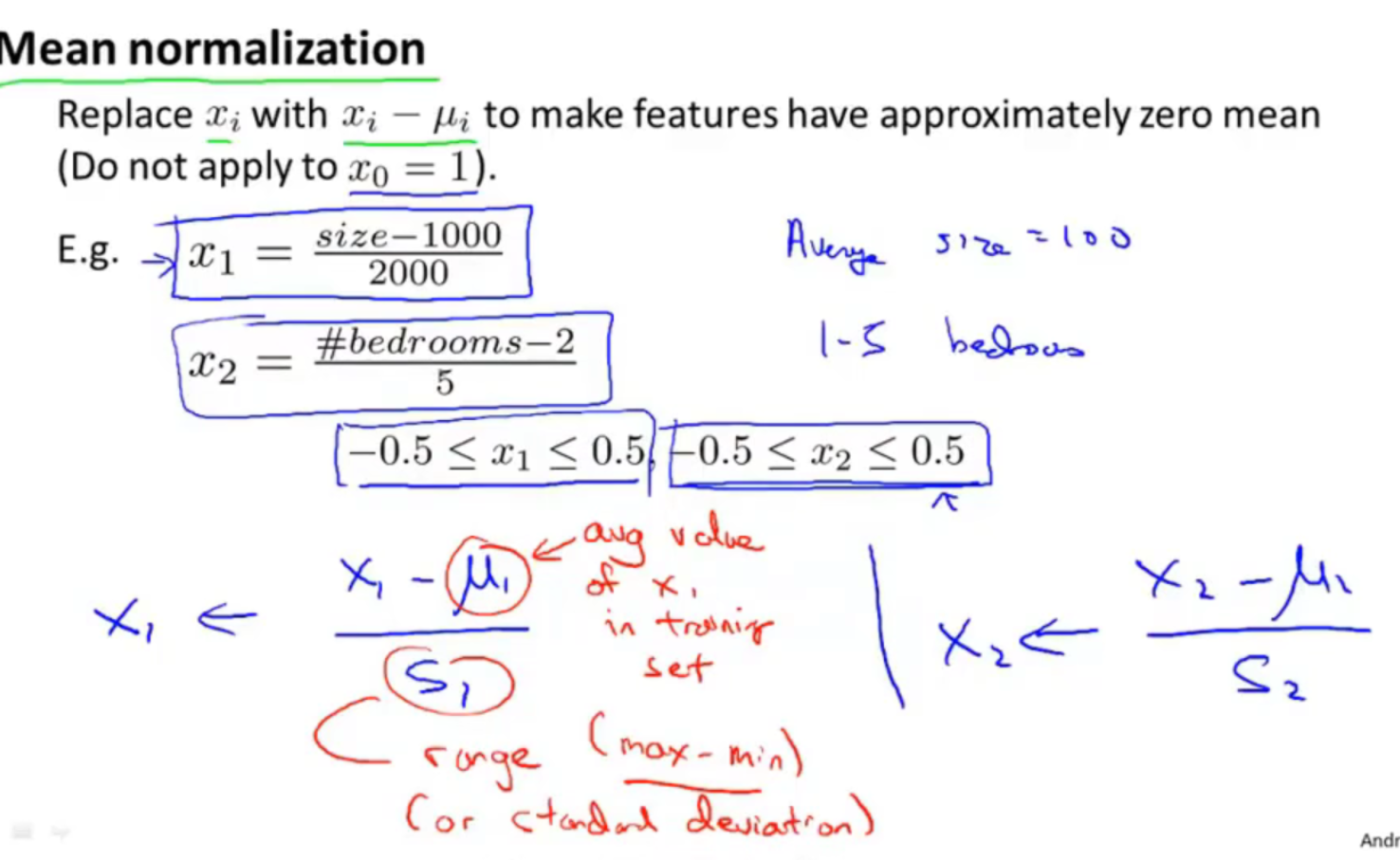

4.3特征缩放

-

当多个特征的范围一致时:梯度下降速度块:

-

不一致时:速度慢。

-

假设hypothesis有两个参数:θ1>>θ2 。损失函数的对应的等值(高)线:

-

-

根据梯度公式:

-

范围越大的哪个特质值,梯度中对应参数参数值越大。

-

-

-

通常特征缩放:将特征范围缩放在:-1<= x <= 1

-

常用方法:均值归一化:

-

4.4学习率:

- 学习率过大:反复横跳,不收敛。

- 小:梯度下降速度慢。

- 通常画出损失函数 J(θ) 与梯度下降递归次数的函数图像。应该是个单调递减图像。

4.5特征与多项式回归

- 多项式可以将高次项换元成一次项 变成线性回归。

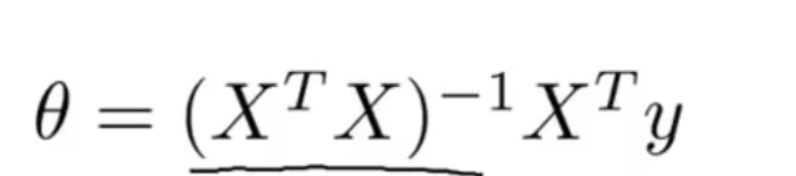

4.6正规方程

-

给定一组样本数据 与 预期结果,用矩阵表示为:

-

正规方程:

-

证明过程:

-

正规方程与梯度下降:

- 梯度下降:

- 需要选择学习效率α,需要迭代

- n很大时仍然可以很好的运行

- 正规方程

- 不需要选择学习效率,也不需要迭代

- n很大时不能很好的运行,计算矩阵的逆开销很大O(N^3)

- 线性回归模型中,数据特征少时可以替代梯度下降

- 梯度下降:

-

-

正规方程矩阵不可逆时(奇异矩阵\退化矩阵):

- 可能是有两列(不同特征)是线性相关的,那么就删除一个特征。

- 可能是特征值过多,则删除一些特征值。

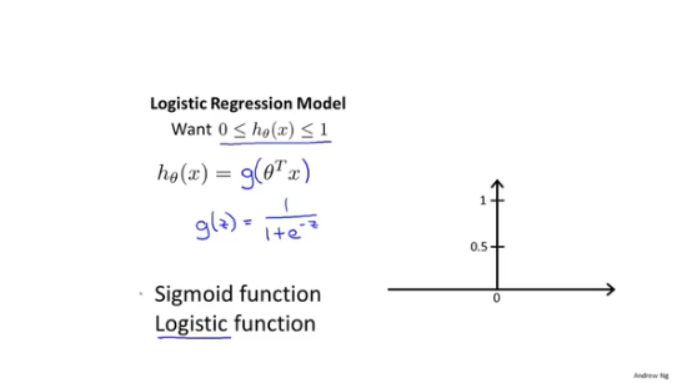

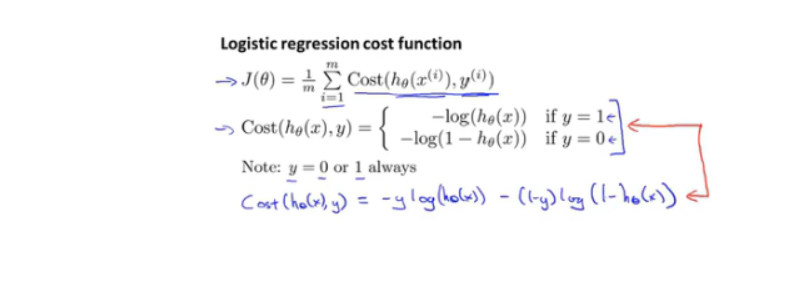

5.分类:逻辑回归算法

5.1 二分类问题

-

logical function/sigmod function:

- 输出:二分类:

- 概率

- P( Y = 0 | x;θ) = 1 - P (y = 1| x;θ)

- 输出:二分类:

-

决定边界

- θX

- θX >=0,out>0.5

- θX<0,out<0.5

- 决策边界不是由数据集决定,给定θ即确定一个决策边界,数据集不断地拟合决策边界。

-

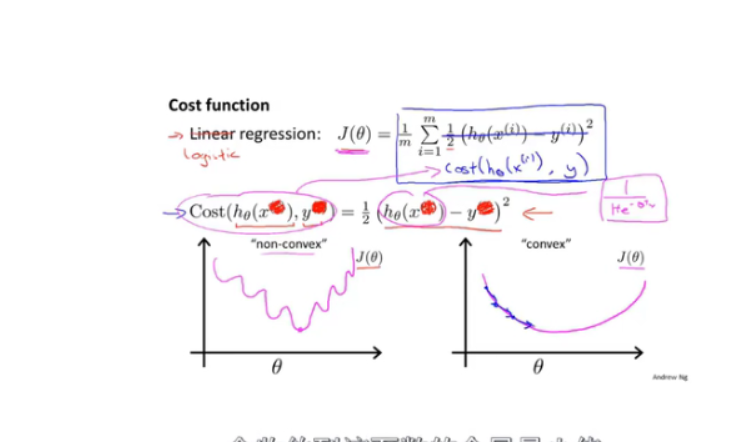

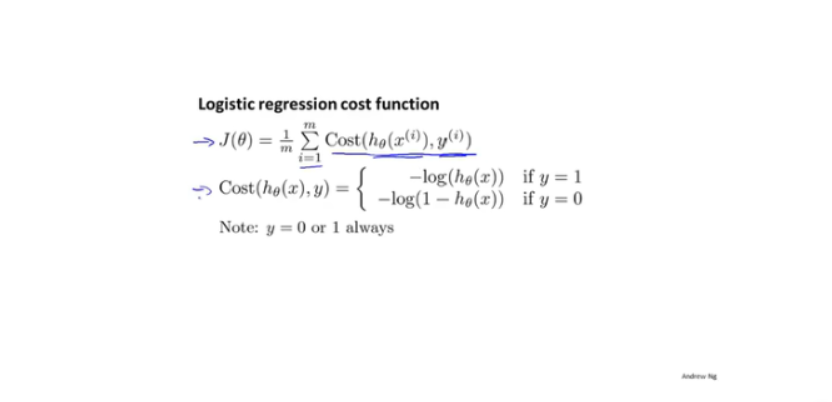

代价函数

-

由于sigmod为非线性函数,代价函数不是凸函数,梯度下降会找到局部最优解。

-

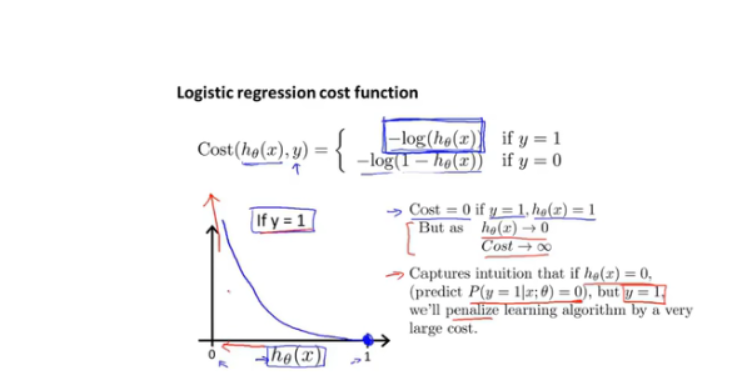

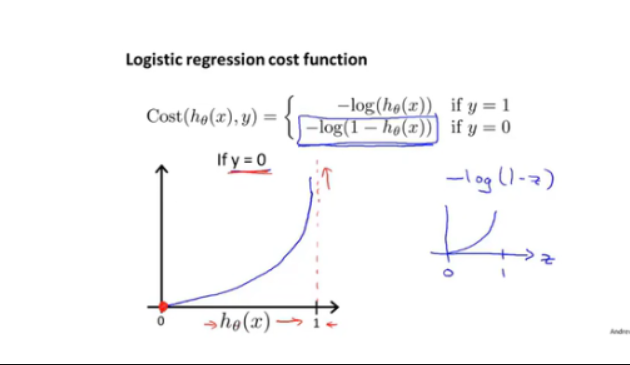

采用新cost_func

-

连续性cost_function:

-

极大似然估计法得出地cost_func

-

-

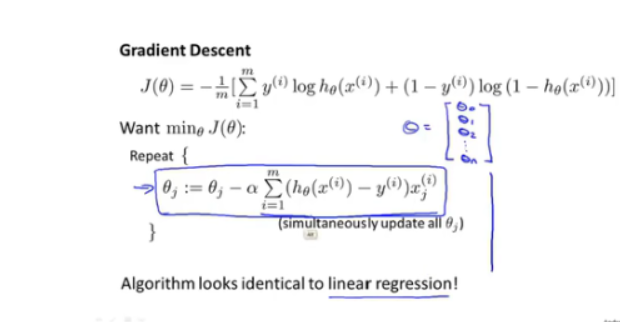

梯度下降算法:拟合θ

-

其他算法:

- Conjugate gradient

- BFGS

- L-BFGS

- 不需要手动选择学习效率

-

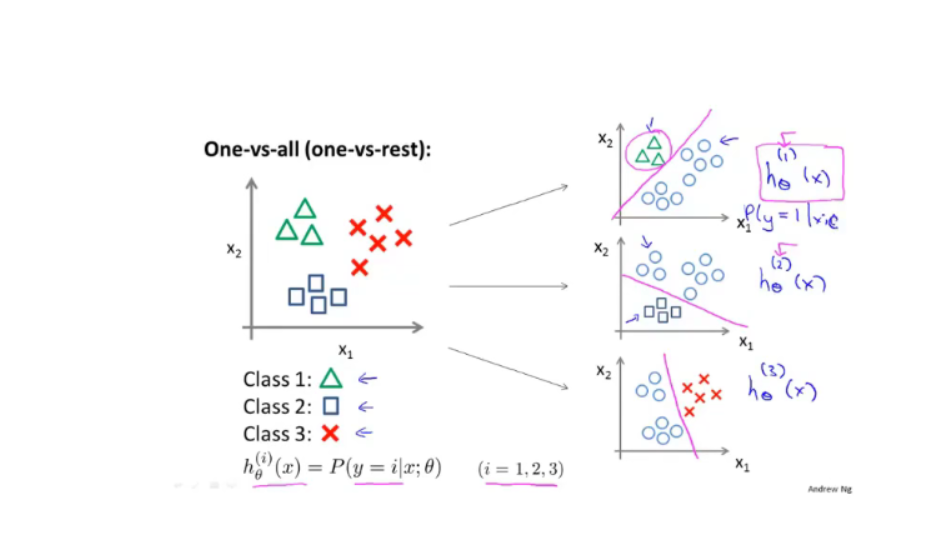

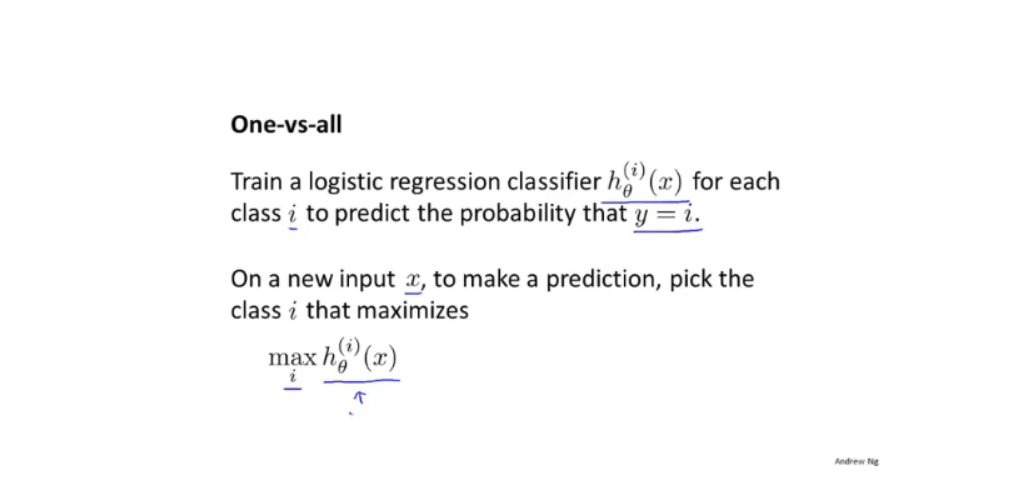

5.2 多分类问题

5.2.1一对多

-

使用多个二分类器函数:拟合出多个决定边界

-

预测:x特征值输入每个分类器,得到的最大值:

5.3 过拟合

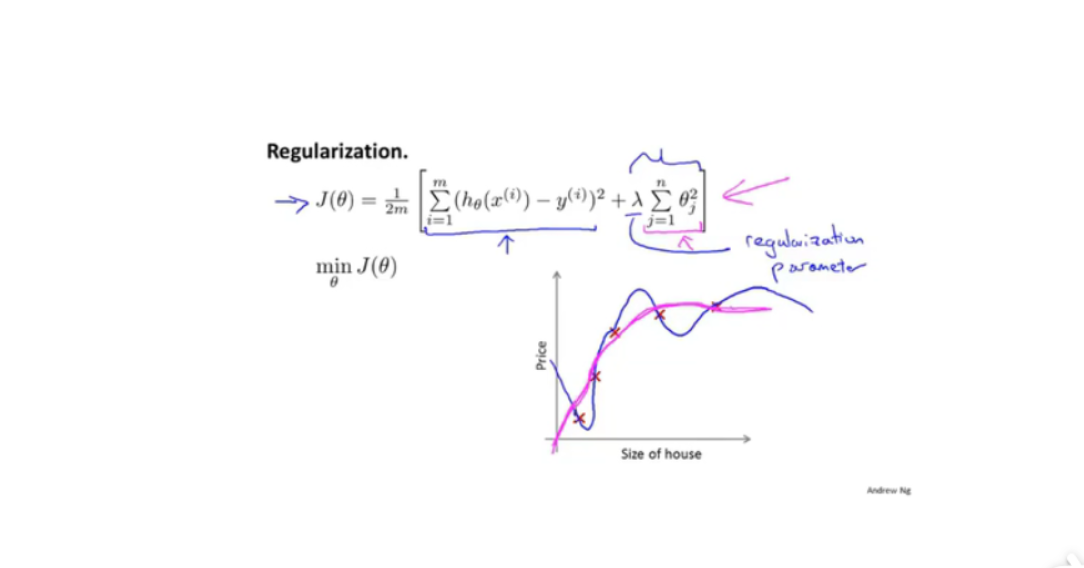

5.3.1线性回归正则化

-

特征值过多,数据集过少

-

解决:

-

减少特征向量

-

正则化 ( 减少规模/或者参数θ的大小)

-

正则化方程

- 前一半为优化参数目标损失函数,后一半为正则化参数参数平方之和,会使得每个θ都适当减小。

- 正则化参数太大,使得惩罚系数过大,θ1到θj都趋近于0,而退化成水平直线。

-

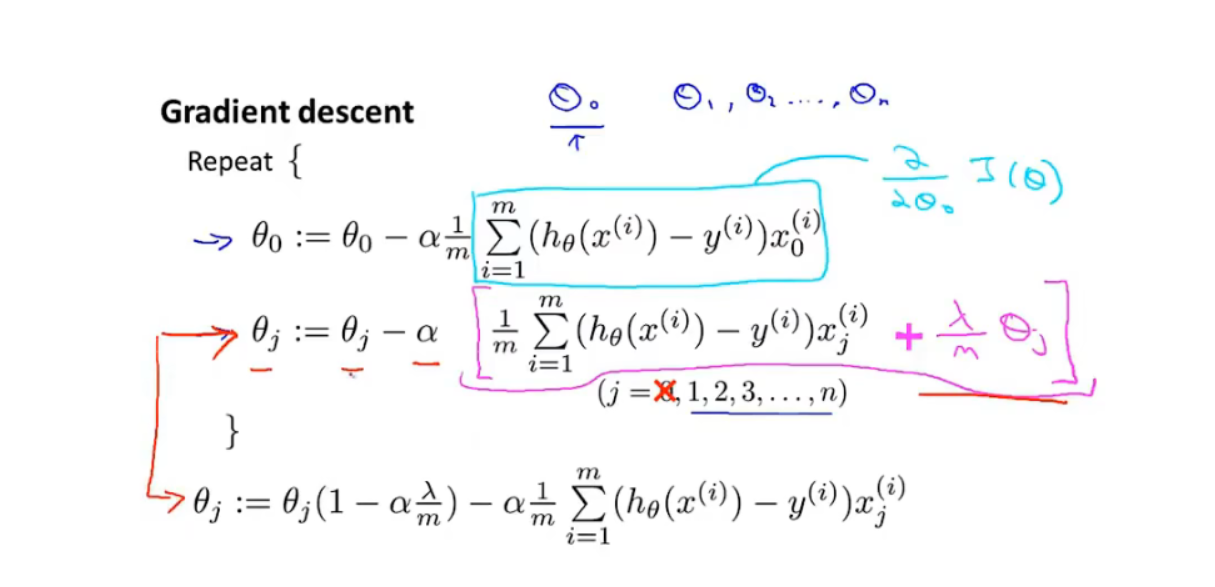

正则化后的梯度下降:

-

正规方程使用正则化:

- 同时解决了X^T*X 矩阵不可逆的情况。(m < n)

-

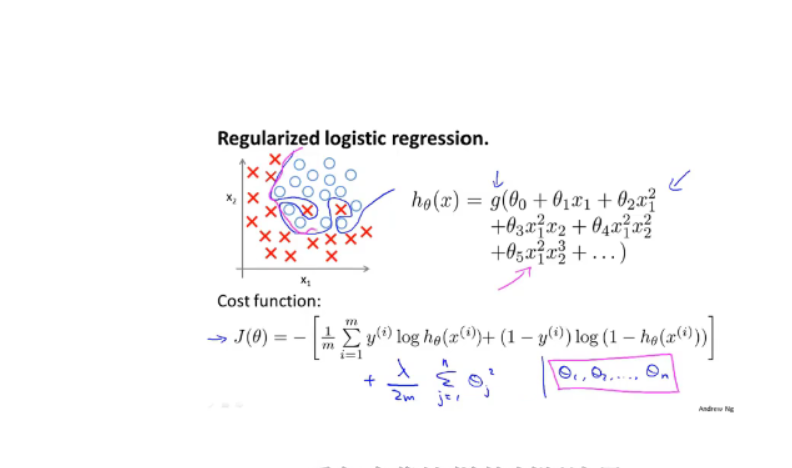

5.3.2 logical回归正则化

-

同理线性回归的损失函数:

-

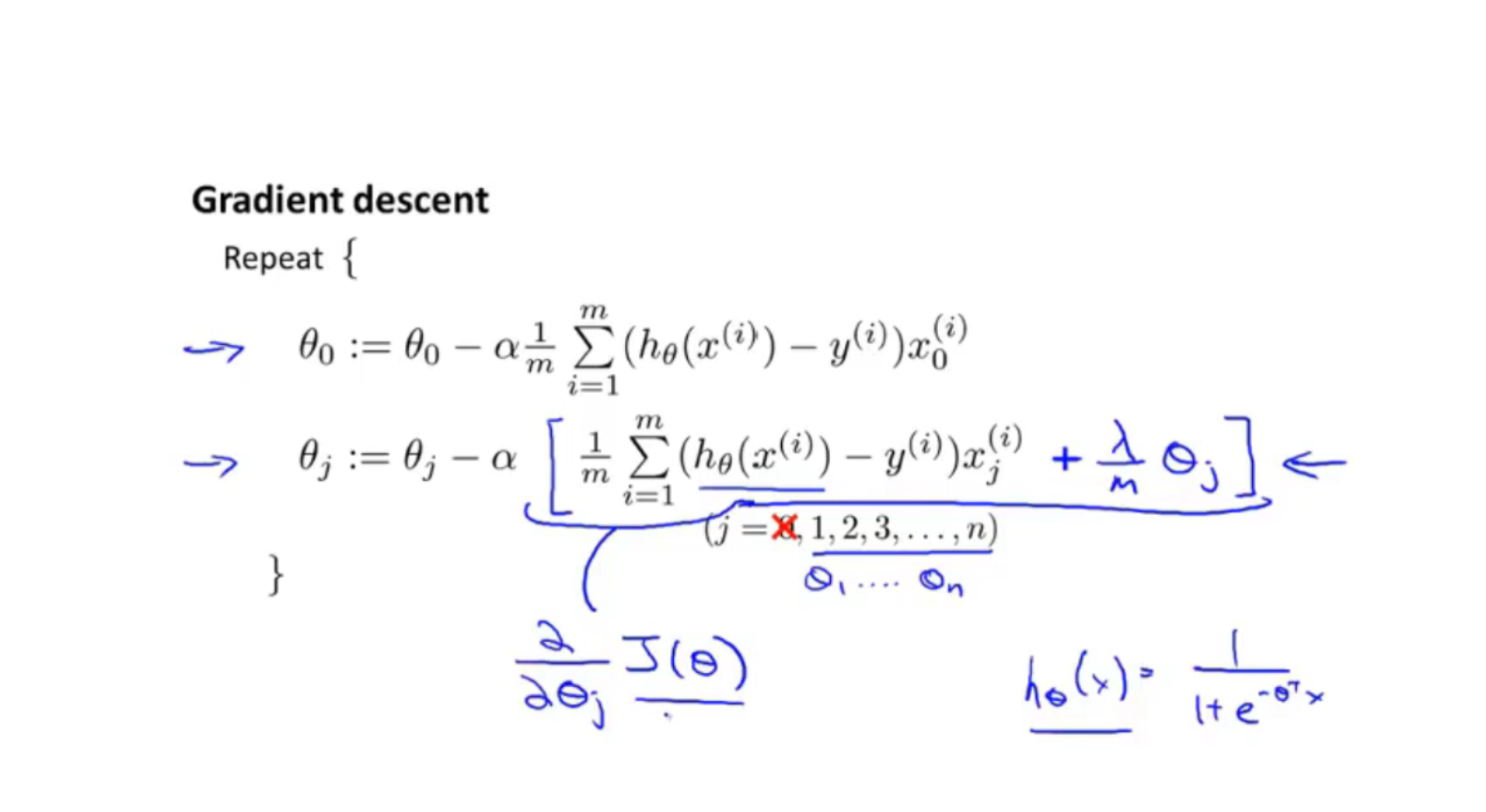

梯度下降:

-

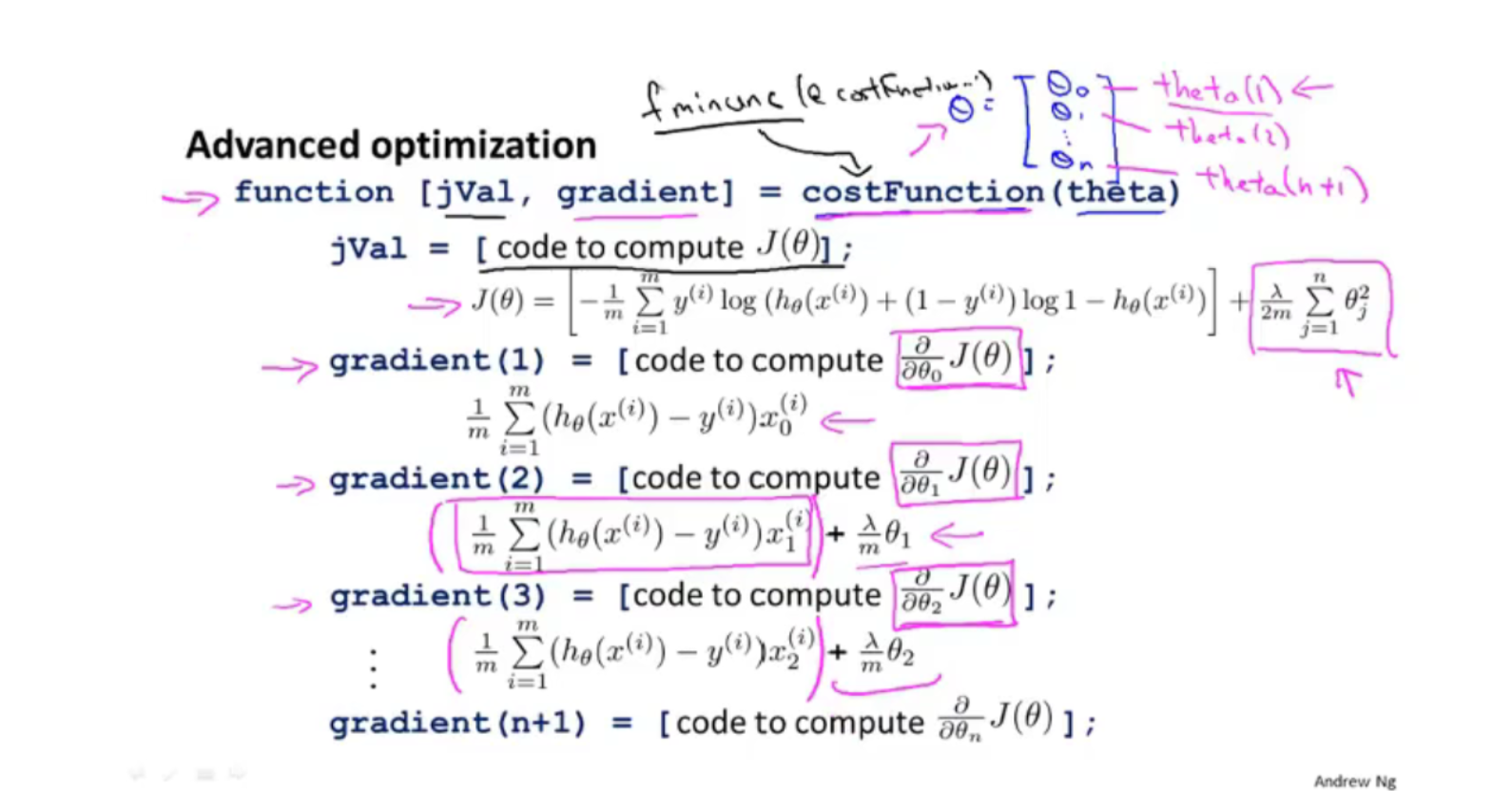

高级优化函数使用正则化:

-

自定义costFunction函数计算损失,和梯度:

-

-

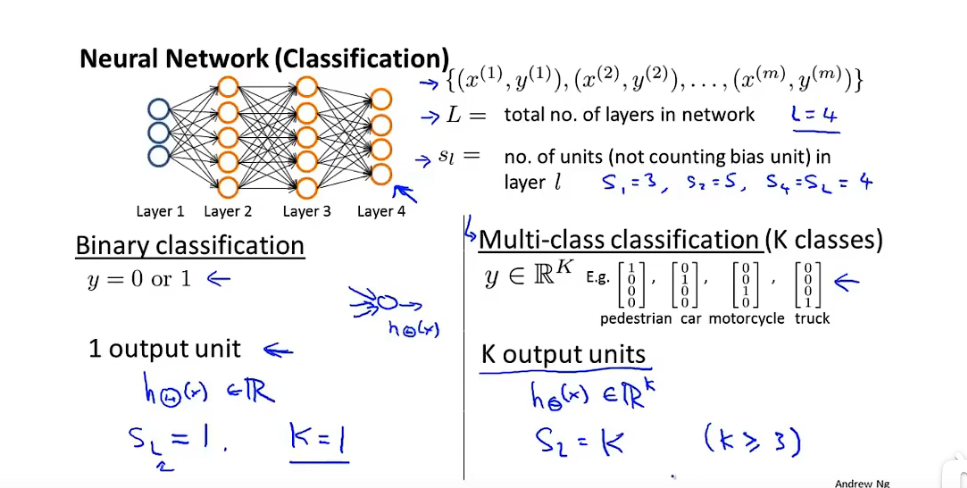

6 神经网络

6.1 模型展示

-

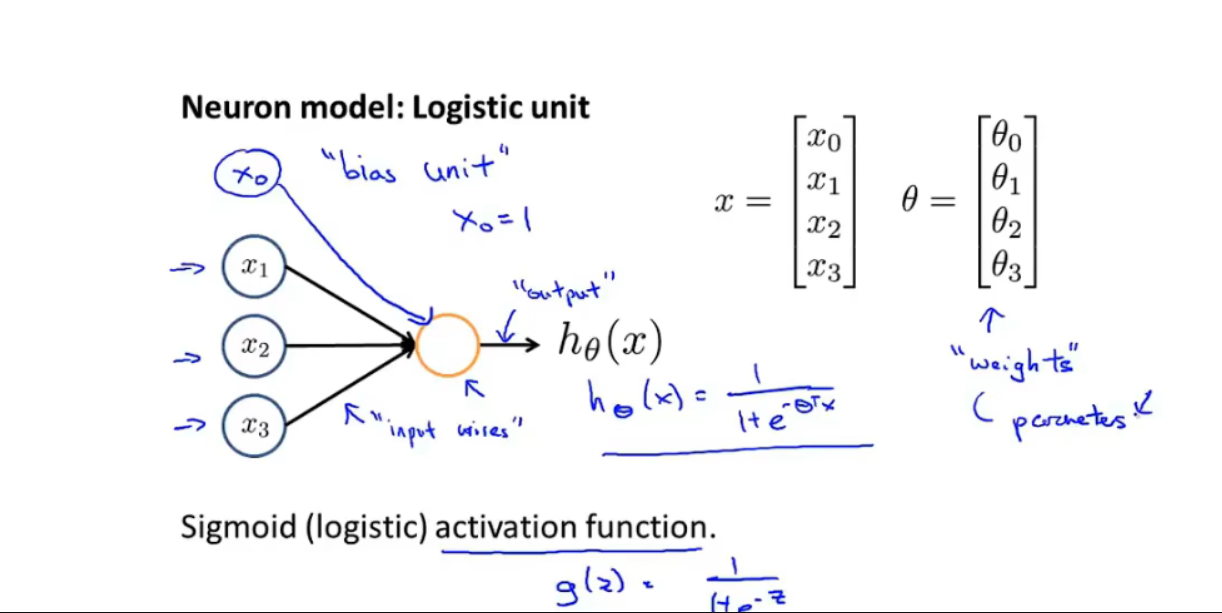

神经元

-

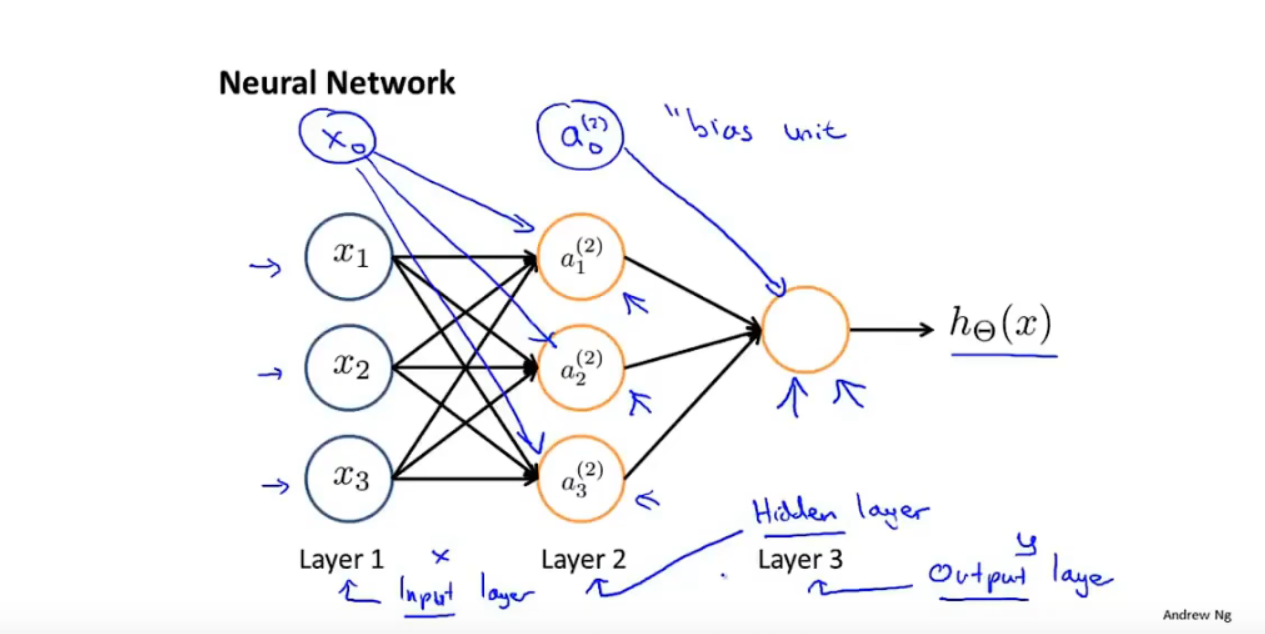

神经网络

- 输入层(Input layer):

- 神经元,激活层(activation function:sigmoiod function)

- 隐藏层(hidden layer)

- 输出层 (out layer)

- 权重

-

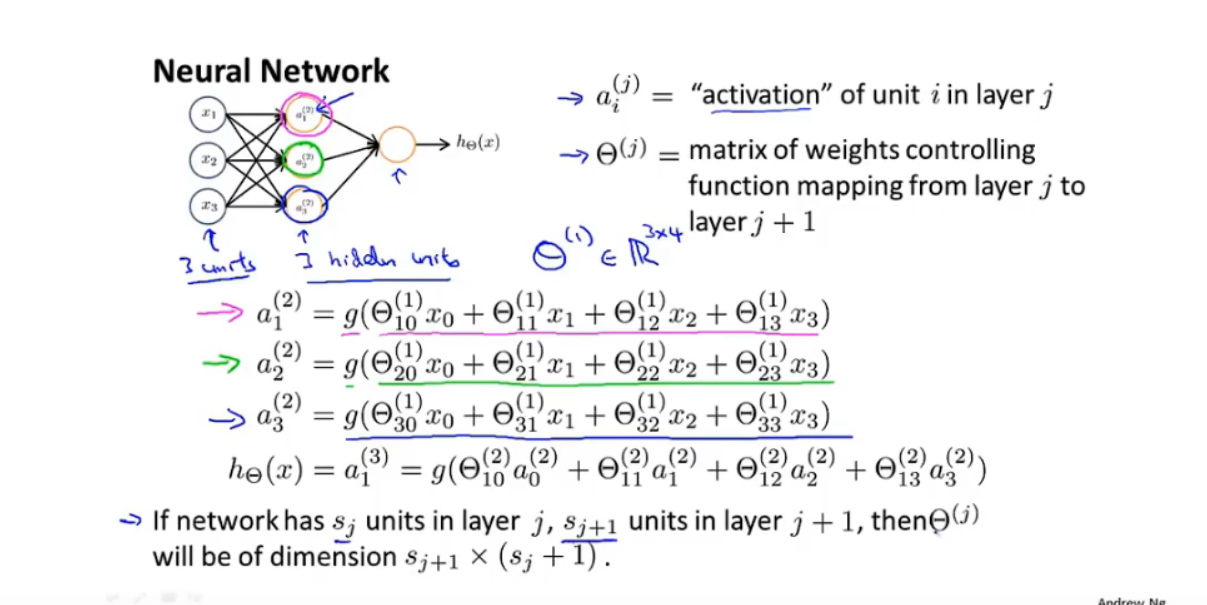

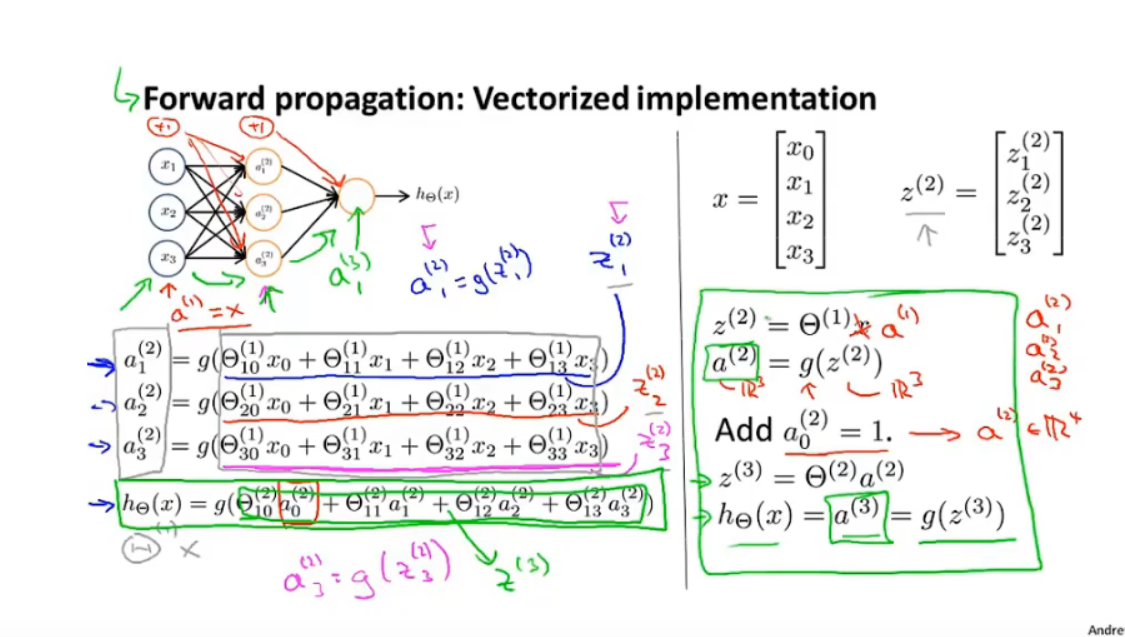

计算过程:

-

说明:

- θ矩阵:j层到j+1层的权重矩阵,用于计算下一层的输入,维度为:S(j+1) * (Sj + 1):

- Sj+1行θ

- 每一行Sj + 1个 权重参数

- θ矩阵:j层到j+1层的权重矩阵,用于计算下一层的输入,维度为:S(j+1) * (Sj + 1):

-

6.2 模型展示

-

前向传播

-

使用隐藏层的输出作为 logistic regression 的输入特征:

-

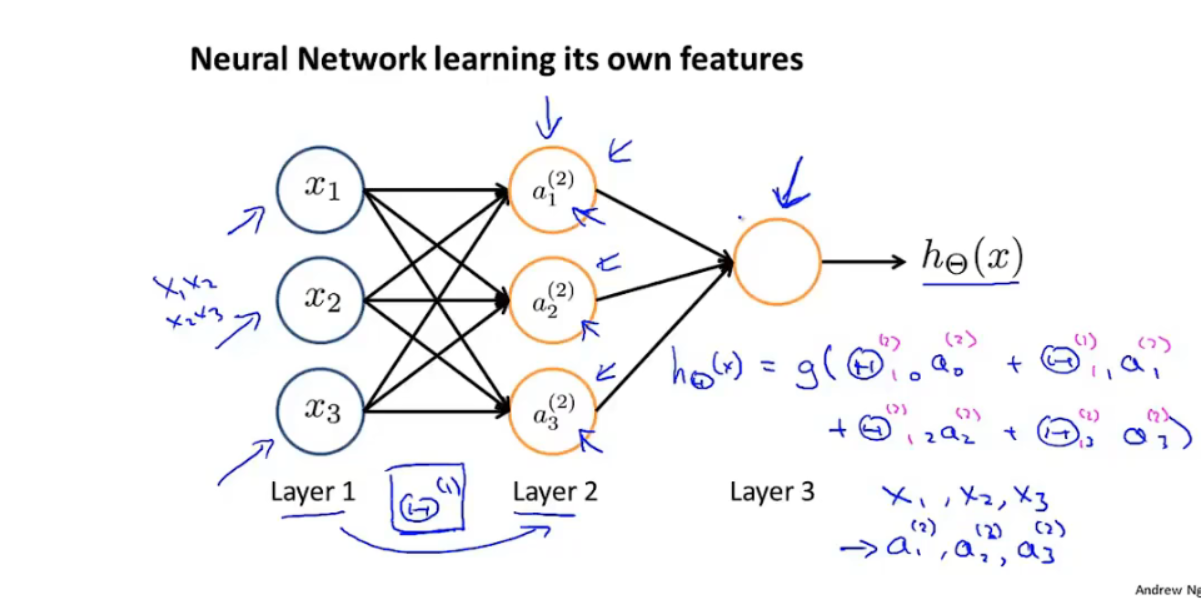

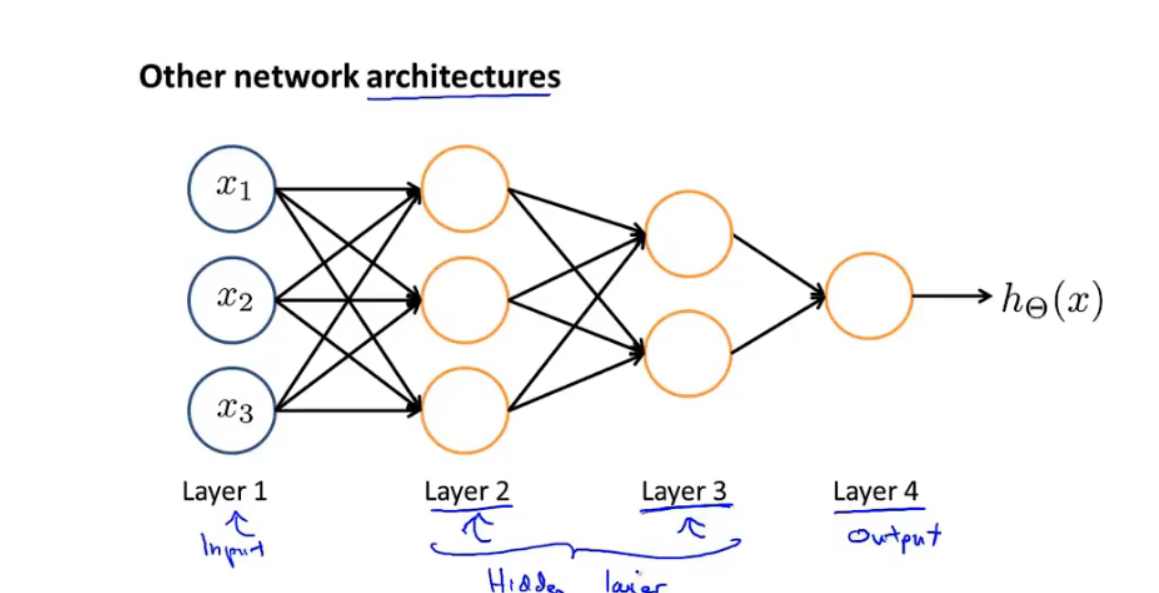

神经网络架构:神经元的连接方式

6.3例子与直觉解释

-

神经网络用于学习复杂的非线性假设模型

-

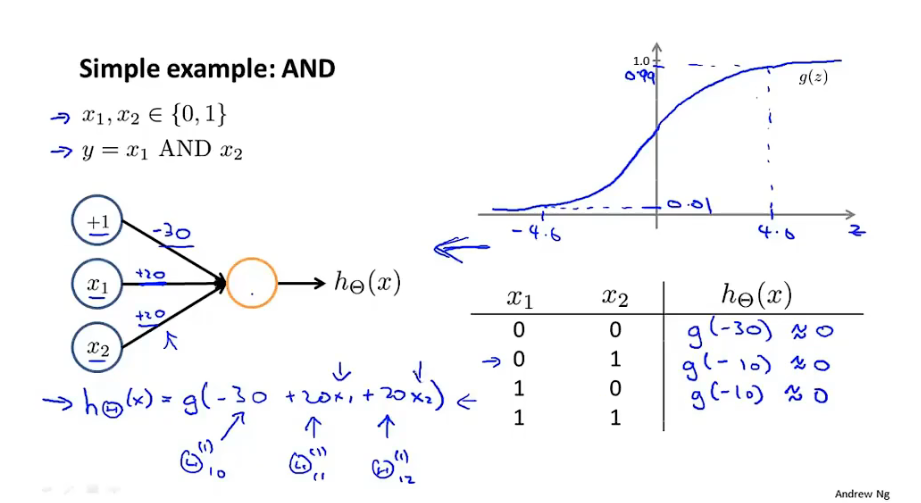

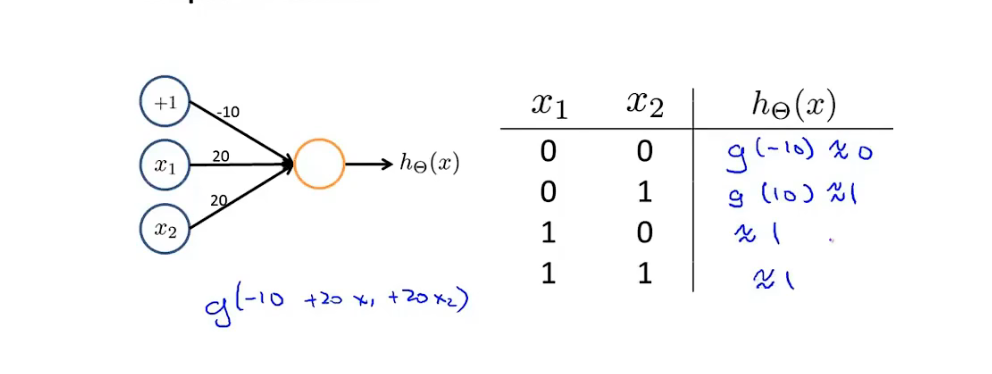

AND 逻辑函数拟合:

-

OR 逻辑拟合

-

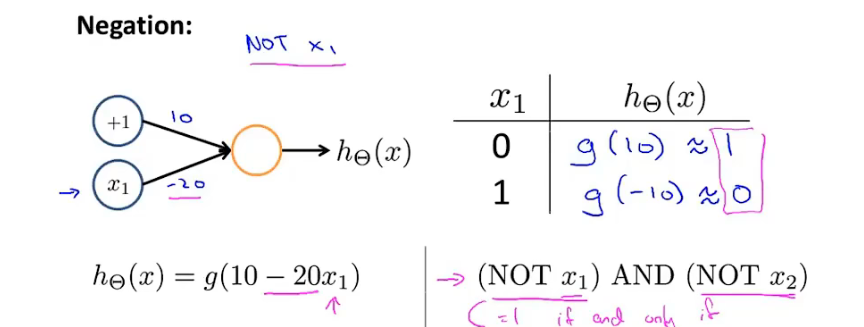

NOT 逻辑拟合

-

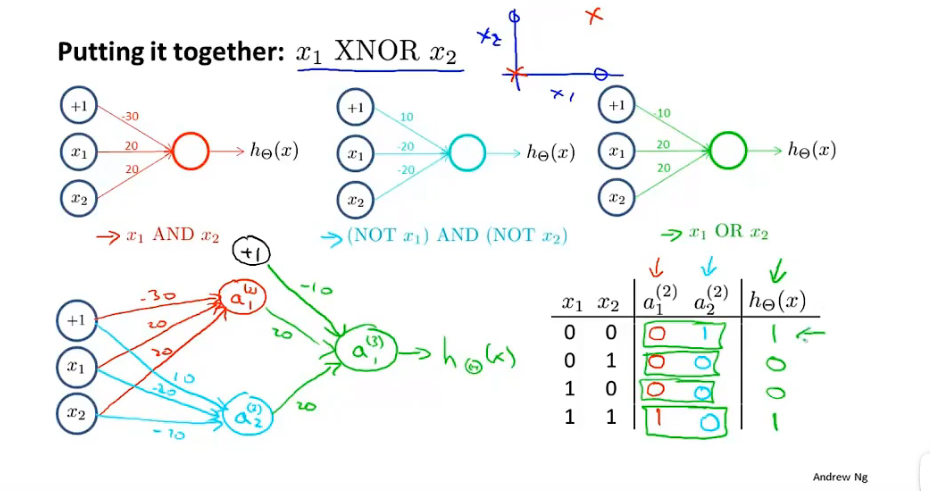

XNOR(同或)

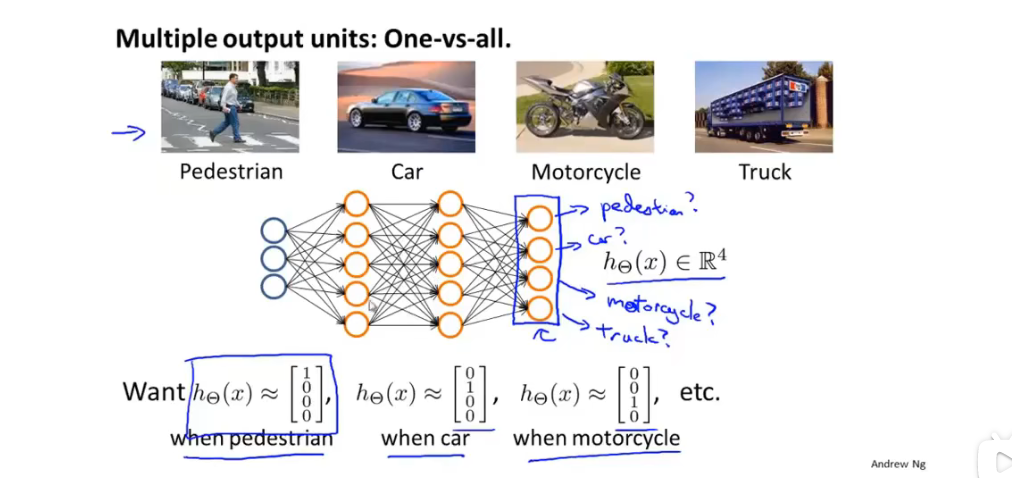

6.4多元分类

- 一对多:

7 神经网络原理

7.1 代价函数

-

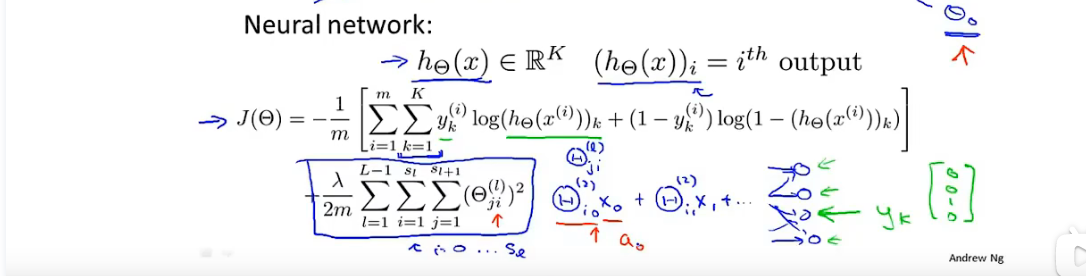

神经网络代价函数

-

分类模型

-

-

L :神经网络层数

-

S_l: l层神经元个数,不含偏置单元

-

-

损失函数

-

逻辑回归损失函数

-

神经网络损失函数:逻辑回归一般表达:

-

-

每一类的交叉损失函数 求和“1–K

-

正则参数:j:θ矩阵行数,i:θ矩阵列数,未算偏置参数

-

-

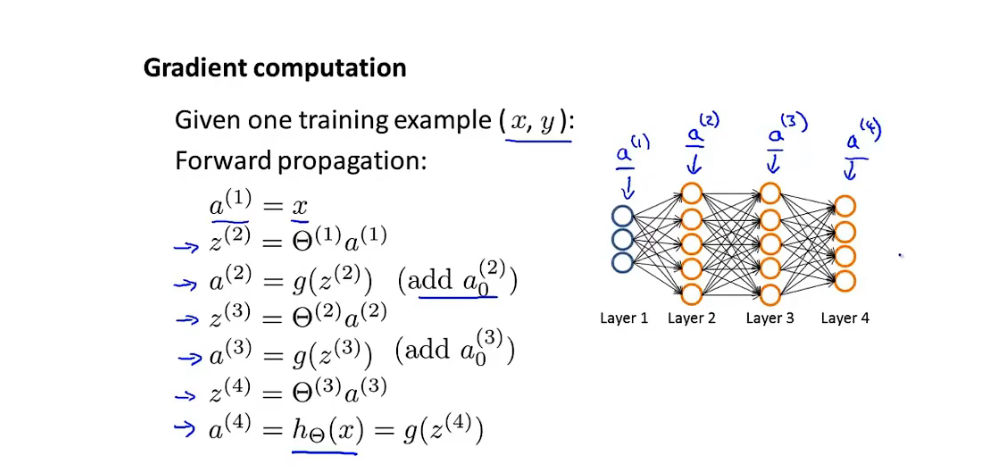

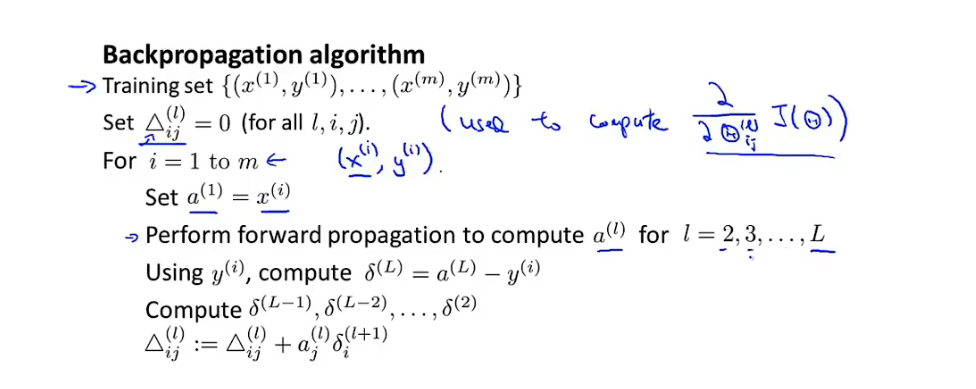

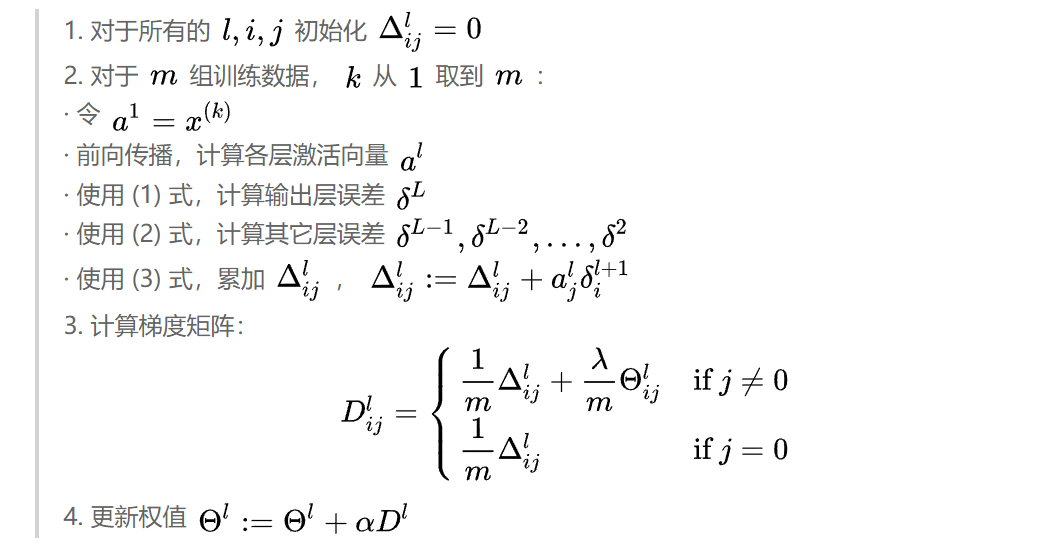

7.2 反向传播算法

-

损失函数

-

前向传播

-

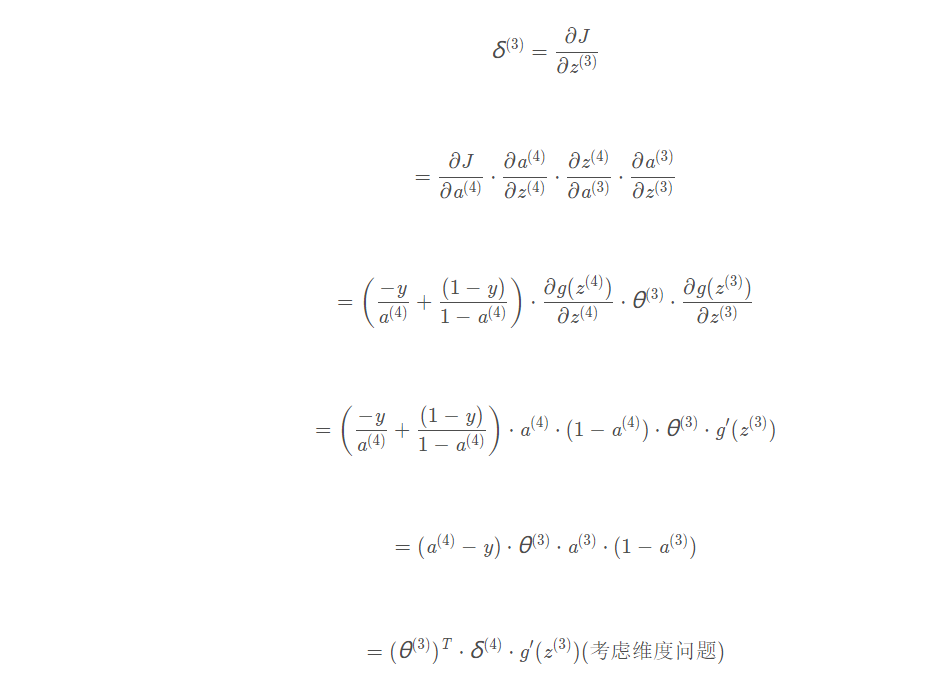

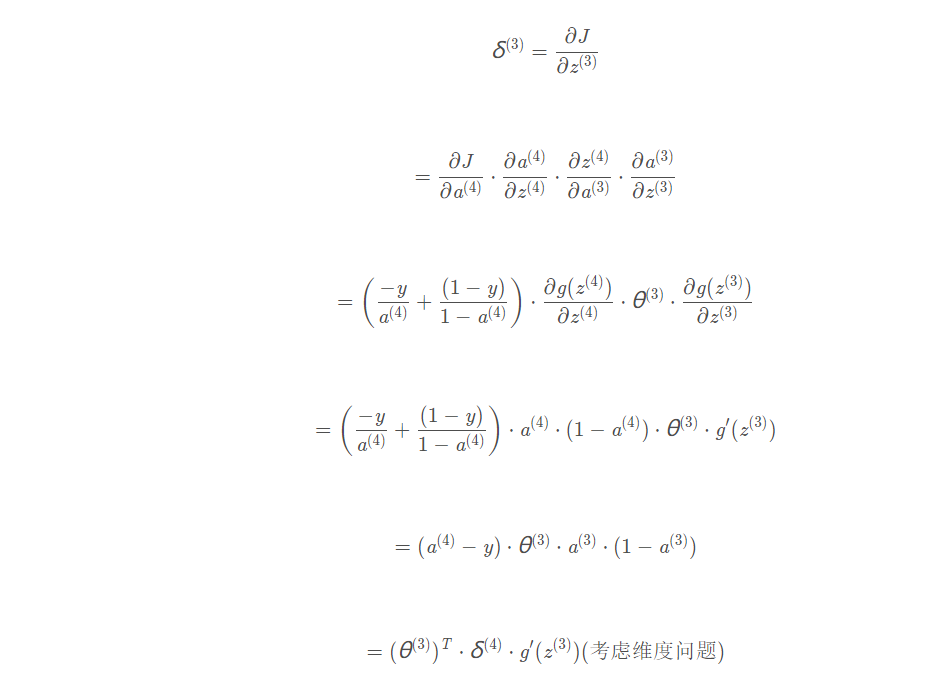

反向传播:

-

误差 :定义:误差可根据反向传播获得

-

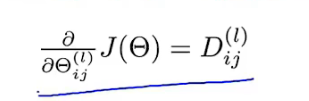

根据误差可求权重偏导:

-

”误差“计算:根据链式法则:详细解释: 吴恩达机器学习视频–神经网络反向传播算法公式推导_xuan_liu123的博客-CSDN博客_吴恩达反向传播

-

- 点乘:矩阵同位置元素相乘

-

多样本:上标i 与下标i不同意义:

-

-

向量化:

- Δ与Θ矩阵同行列,行:L+1层神经元个数;列:L层神经元个数

- 最终的梯度:

- j=0,对应的每层的偏置项,没有正则项

-

-

总结:

-

公式一:

-

公式二:

-

公式三:

-

-

根据这三个公式,可以完成反向多样本反向传播算法:计算出每个θ的偏导项

-

-

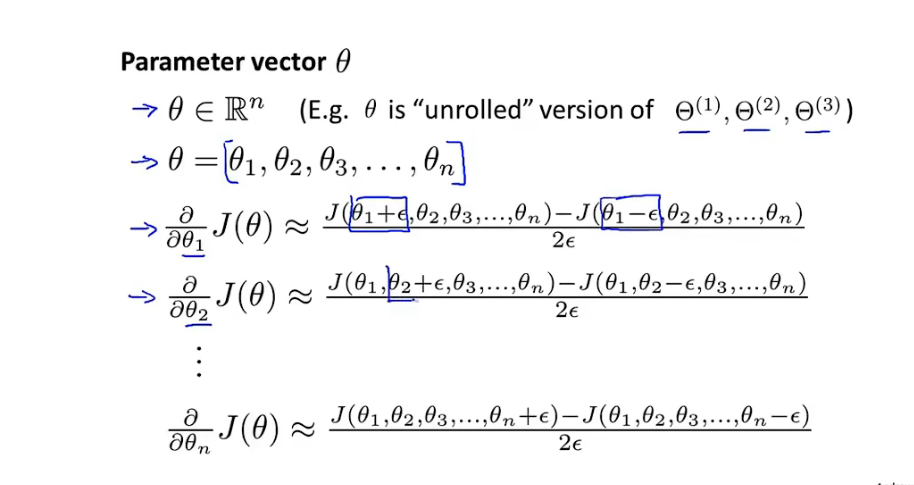

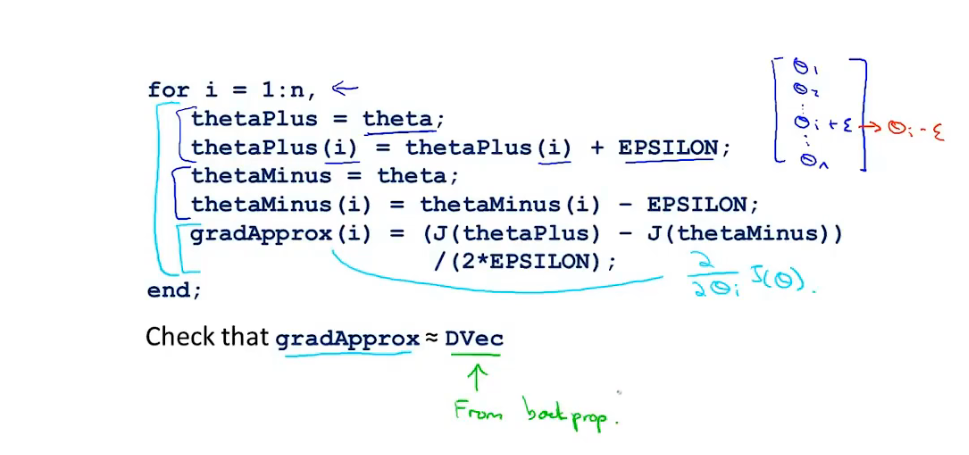

7.3 梯度检测

-

梯度的近似值计算 并与梯度进行比较

-

-

-

训练时关闭 梯度检测 方法:降低算法效率。

-

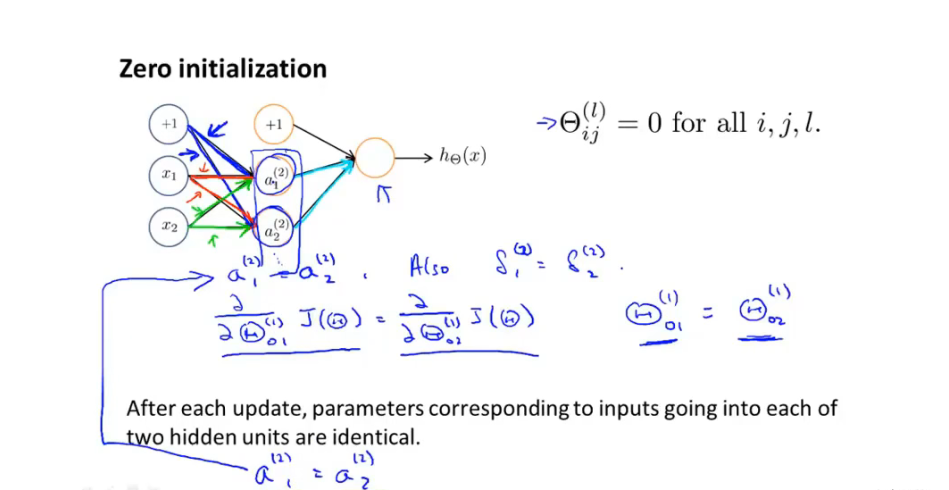

7.4 随机初始化

-

初始化全为0:

-

-

所有的输入输出值都为相同的值和函数

-

7.5 总结

-

神经网络架构:神经元之间的连接方式。

- 输入:特征值的维度

- 输出:分类的个数

- 合理的默认架构:一个隐藏层,或者多个隐藏层的神经元个数相等

-

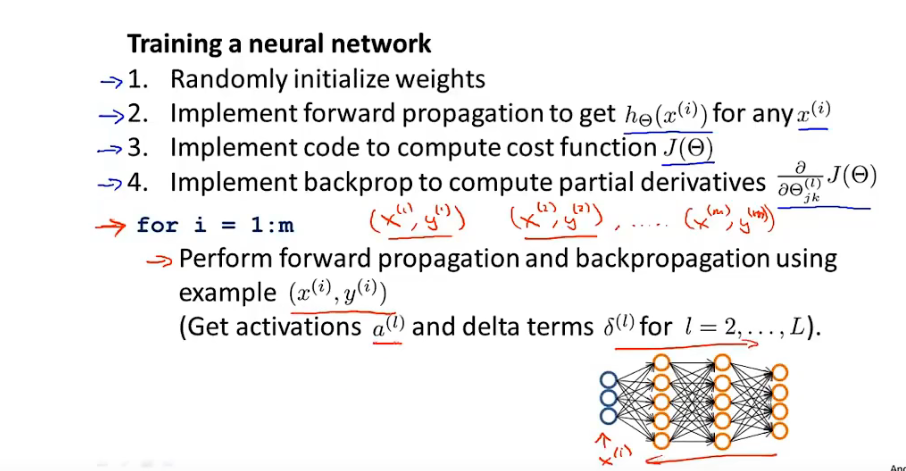

训练神经网络步骤:

-

-

-

搭建神经网络并随机初始化参数值

-

实现前向传播计算每层输入与输出值

-

实现损失函数

-

实现反向传播计算每个参数偏导项

-

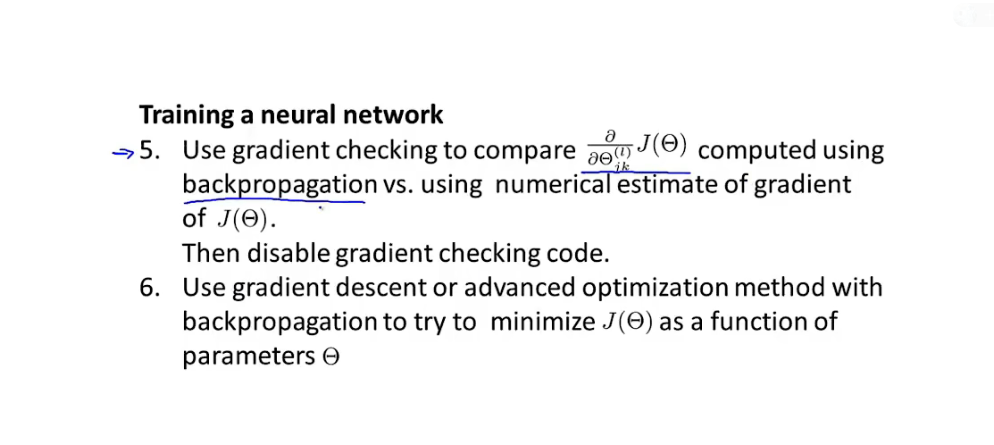

使用梯度检测 检测梯度近似值是否符合要求,训练前关闭梯度检测

-

使用梯度下降或者其他优化算法 优化损失函数。

-

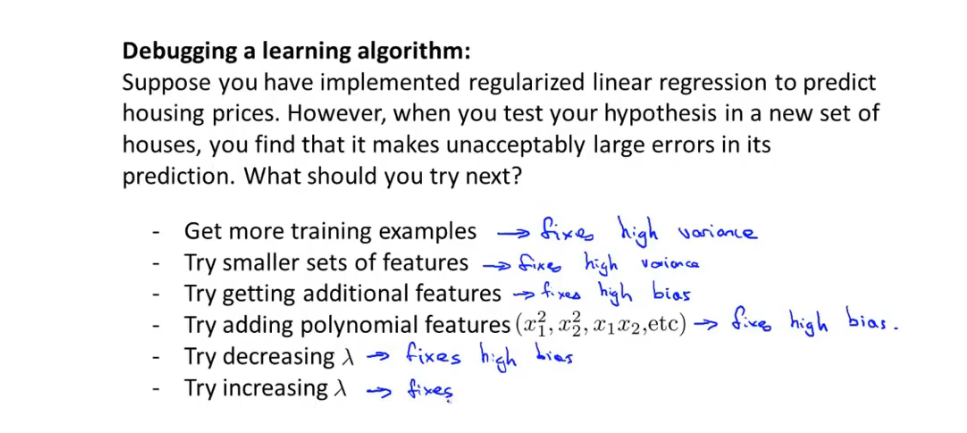

8 机器学习算法诊断

8.1 评估假设

- 防止过拟合:

- 正则化

- 减少多余特征

- 划分数据集,7:3 训练集+测试集

- 使用测试数据集 计算测试误差

8.2 模型/特征选择,训练,验证,测试数据集

- 增强模型泛化能力

- 将数据集划分为 训练集 验证集 测试集6 : 2 : 2

- 训练集误差, 验证集误差,测试集误差

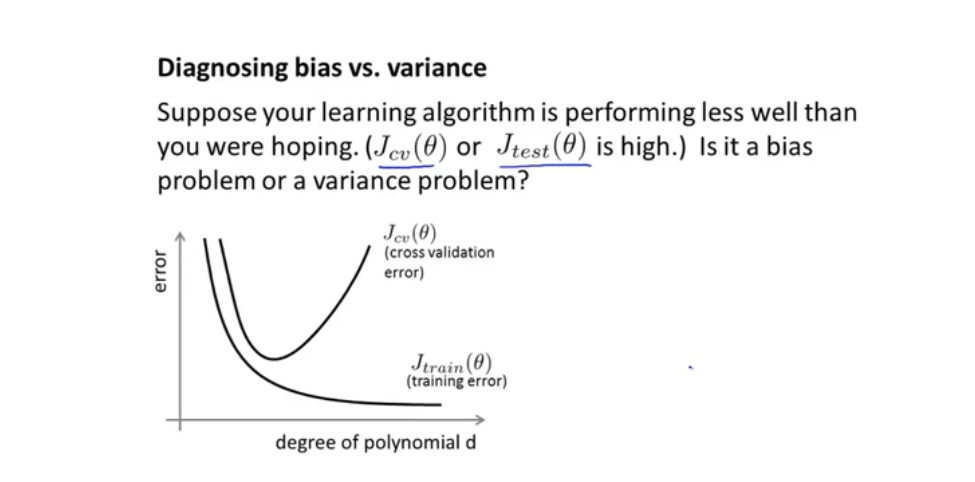

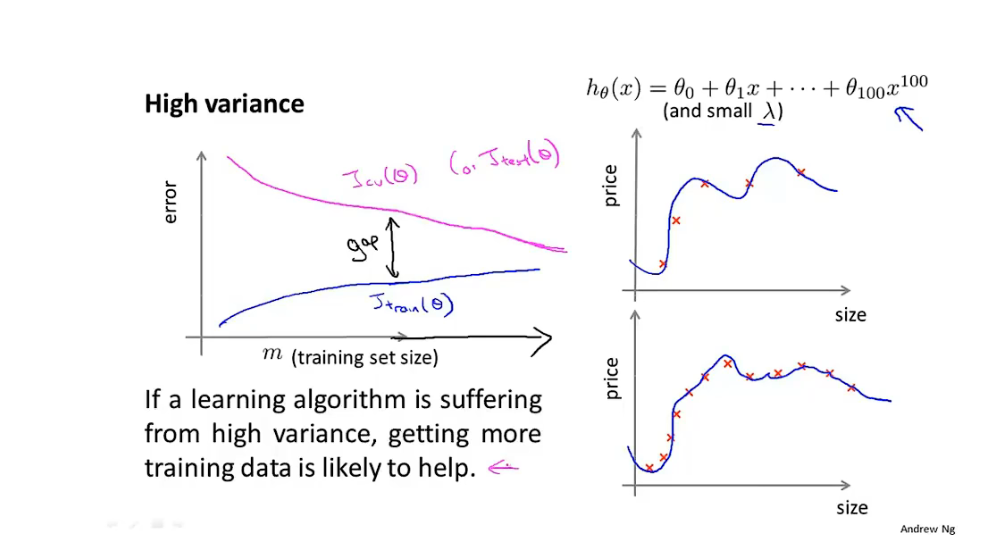

8.3 诊断偏差与方差

-

验证集误差与训练集误差 图:

-

-

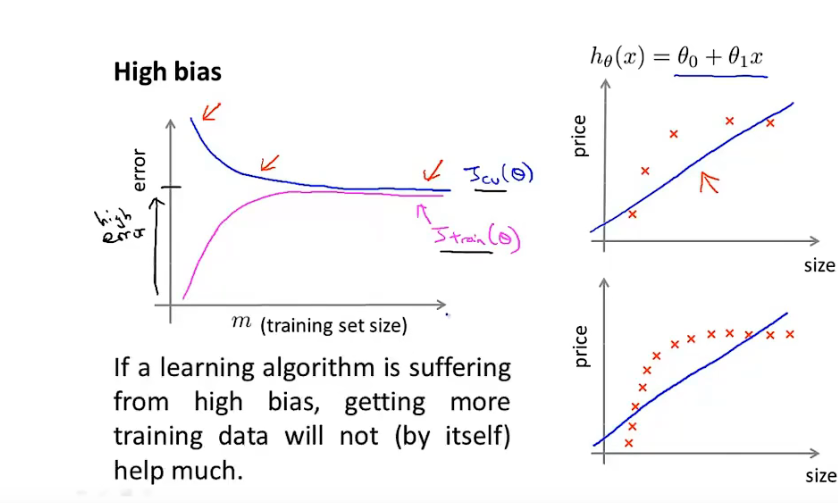

高偏差问题:左边,欠拟合,训练集验证集误差都很大

-

高方差问题:右边,过拟合,训练姐误差小,验证集误差大

-

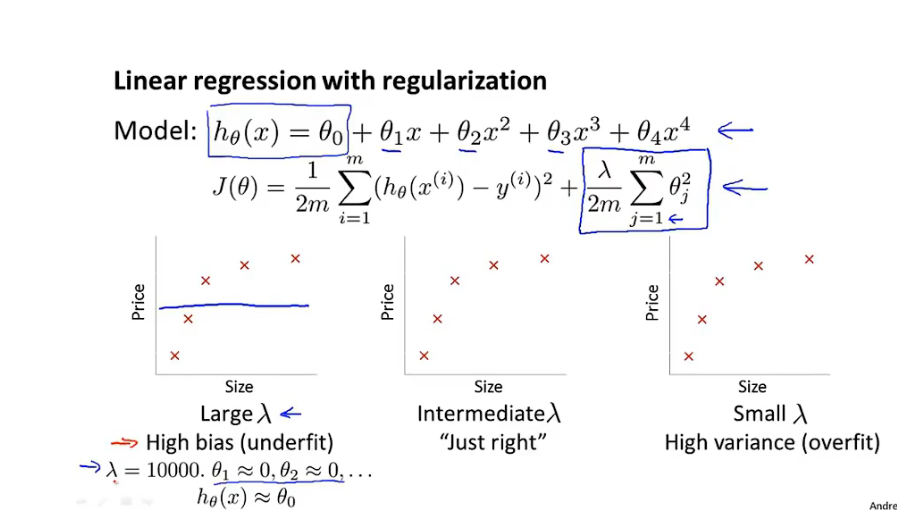

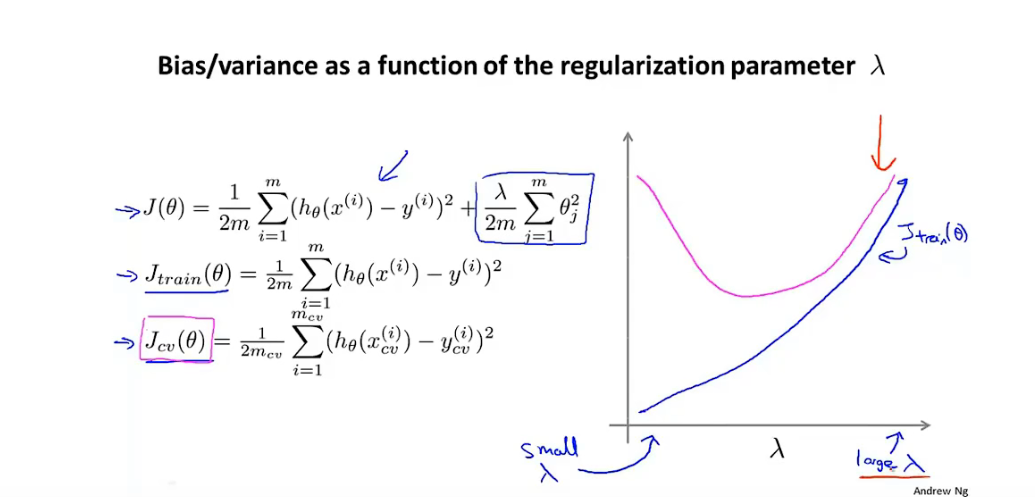

8.4 正则化与偏差,方差

-

正则化参数过大:

- 欠拟合,训练数据集和验证集误差都大,偏差问题

-

正则化参数刚好

-

正则化参数过小

- 过拟合,训练集误差小验证集误差大,方差问题。

-

-

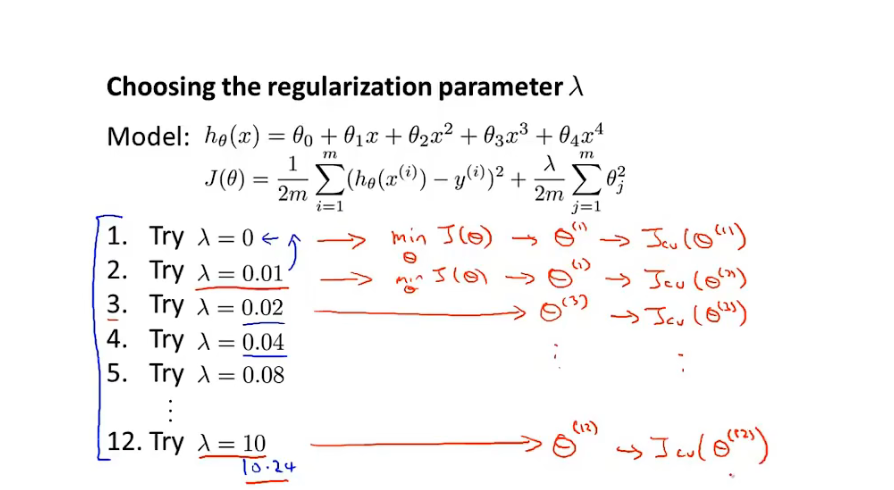

如何选择正则化参数

-

正则化参数图

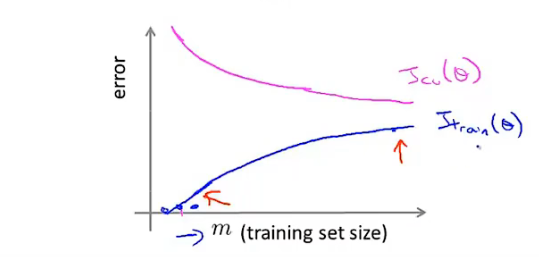

8.5 学习曲线

-

学习曲线:检验算法是否正确,是否存在偏差,方差问题

- y轴:误差

- x轴:数据集大小

-

高偏差:high bias

-

高方差:high variance

-

选择优化方法:

-

过拟合/高方差问题:获取更多数据集,减少特征数量,正则化,提高正则化参数

-

欠拟合/高偏差问题:获取更多特征,添加其他多项式特征,减小正则化参数

-

9 机器学习系统设计思想

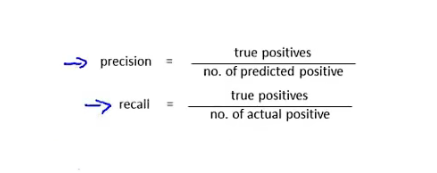

9.1不对称分类误差评估

- 偏斜类问题:数据集中其中一类的数据过多或过少

- 偏斜类问题 需要一种新的评估参数:查准率/召回率(Precision/Recall):

- -

- Precision查准率:某一类准确预测数/预测为该类的总数

- Recall 召回率:某一类准确预测数/该类的总数

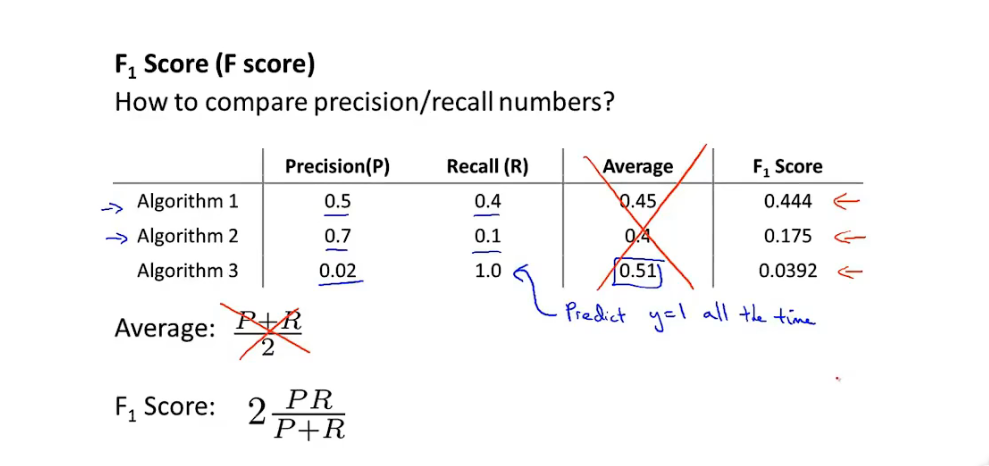

- F score:

-

-

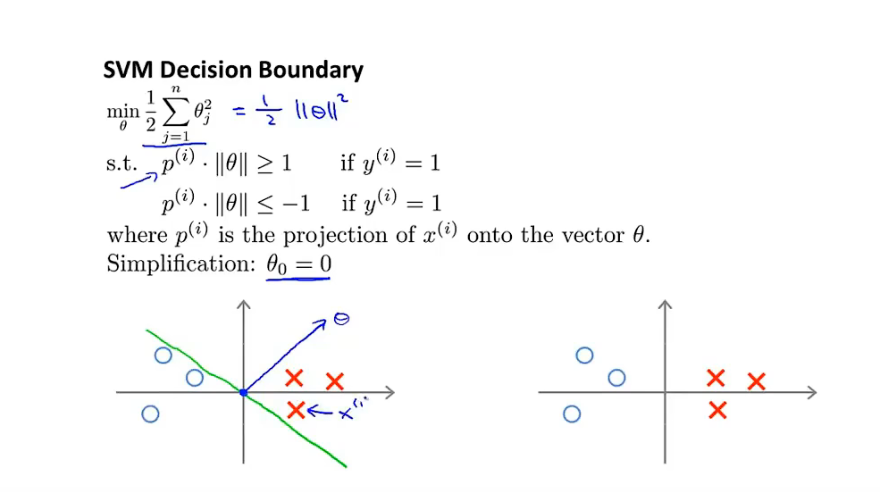

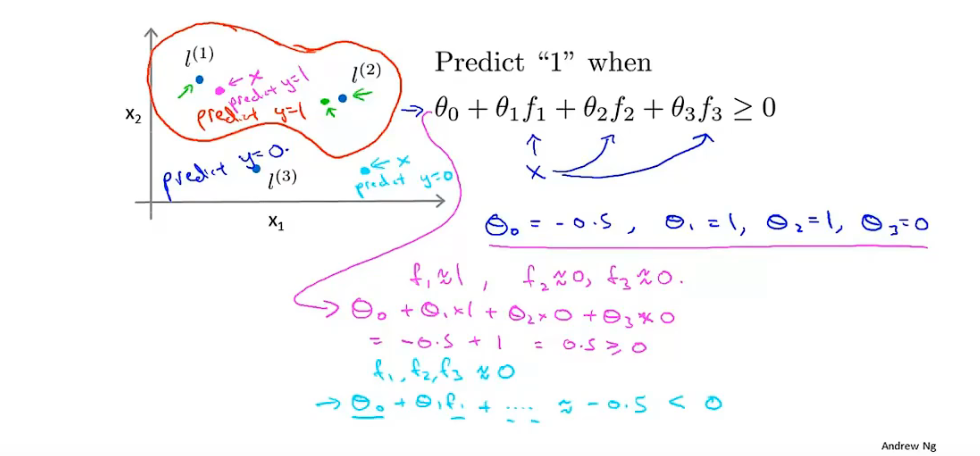

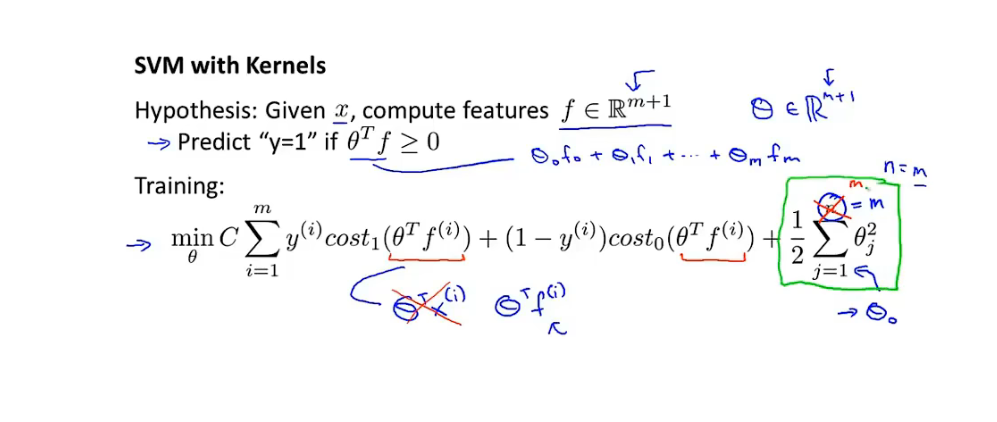

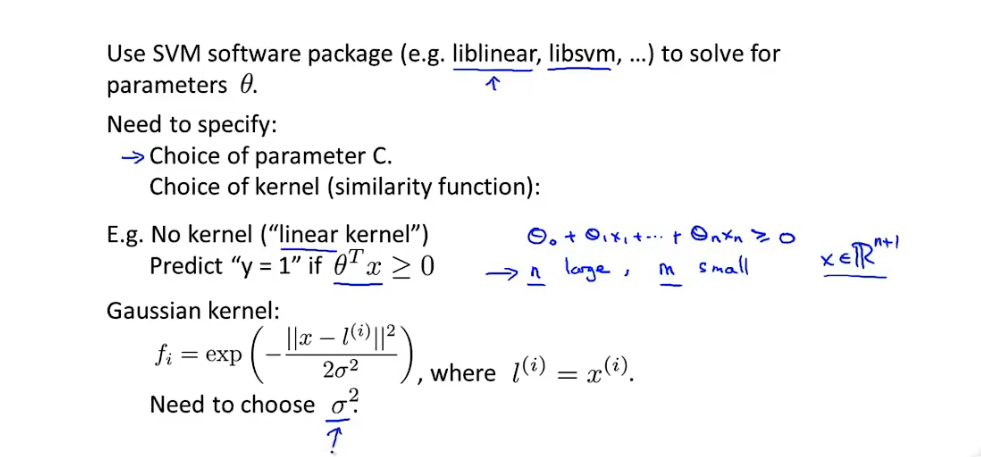

10 支持向量机 SVM

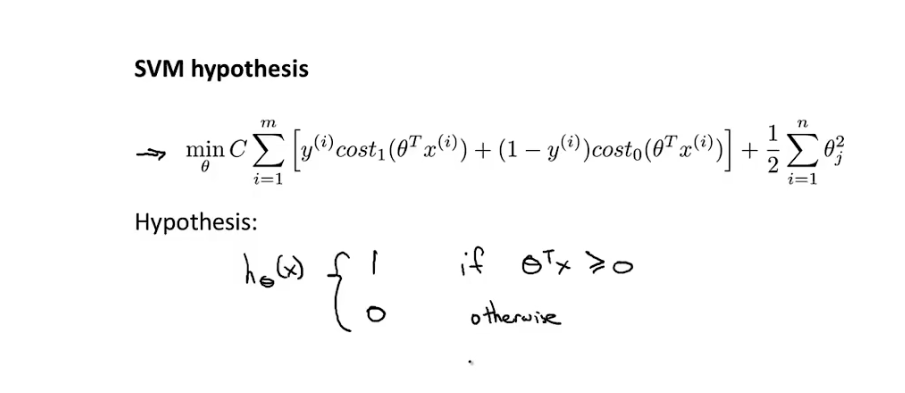

10.1优化目标

-

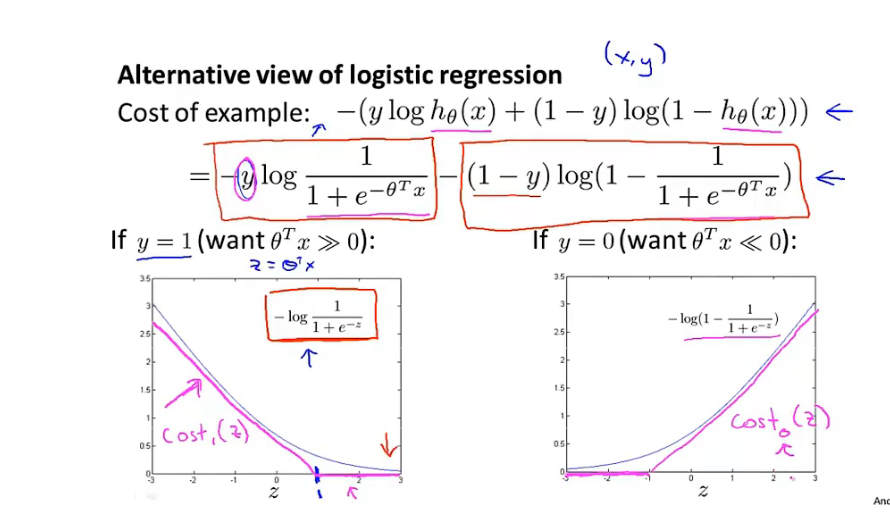

损失函数:对逻辑回归损失函数做一点小修改

-

-

- 参数C 与正则化参数 λ相同的作用

-

SVM 不输出概率 而是直接进行分类输出

-

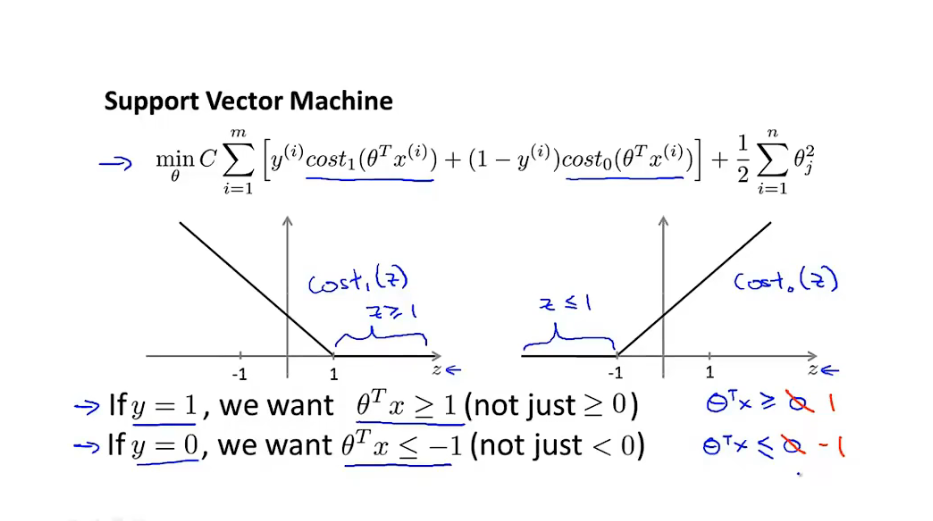

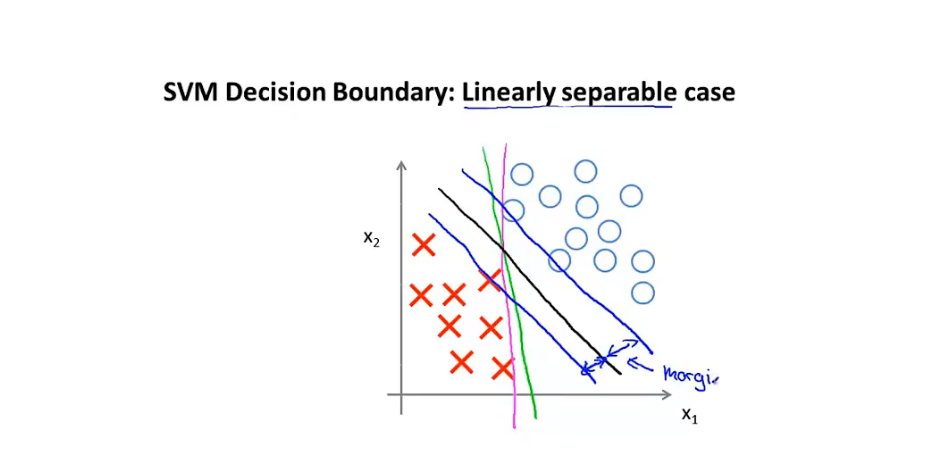

10.2 大间距分类器

-

- 对比于逻辑回归,当y=1时,z>=1时,才能预测为1

- y=0时,z<=-1时才能预测为0

-

SVM 决策边界:

- C十分大的情况下 拟合出来的决策边界:存在一个SVM间距

-

数学原理

-

假设只有两个特征,θ0=0

-

-

θX=0为决策边界,因此θ向量与决策边界正交

-

此时X向量向θ向量投影会非常的小,满徐限制条件则θ向量的模 需要十分大,此时J损失函数误差大,因此此 决策边界不行

-

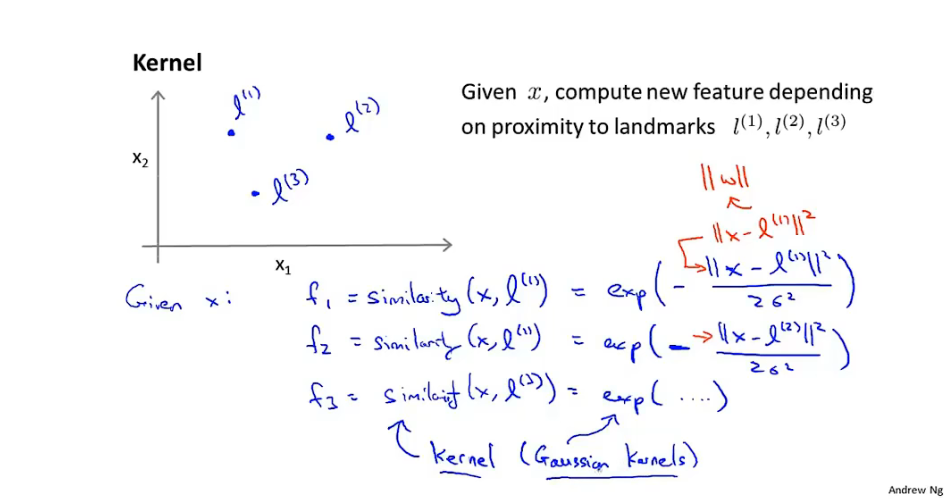

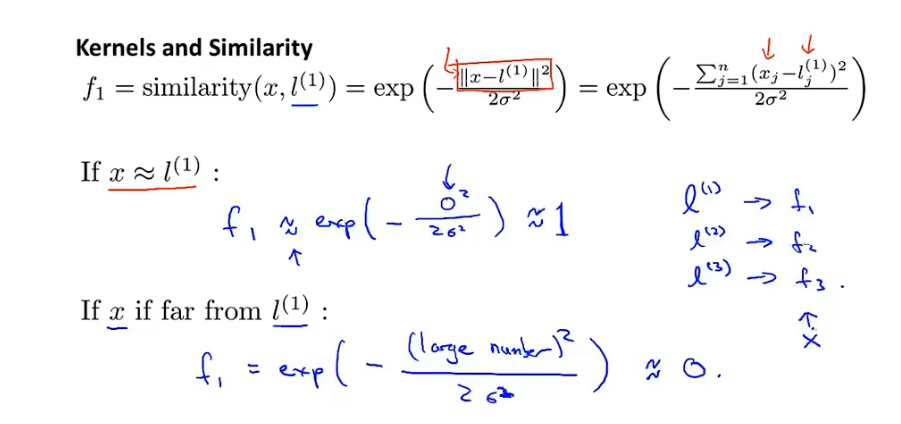

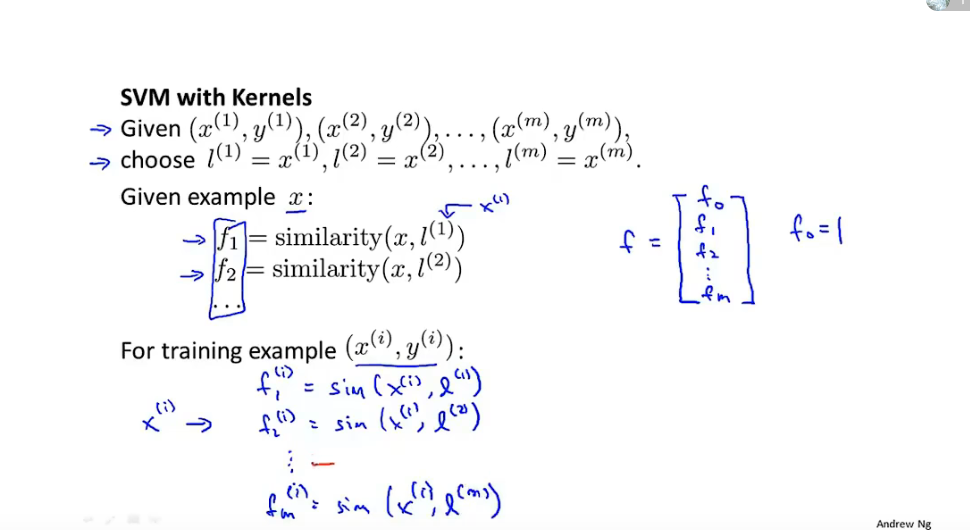

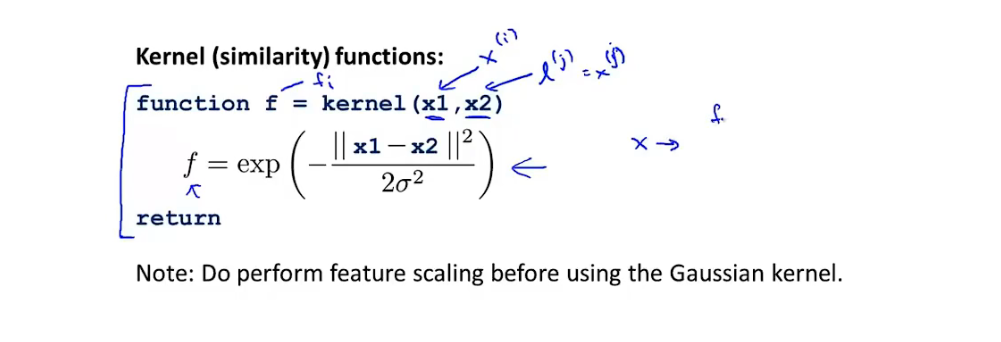

10.3 核函数

-

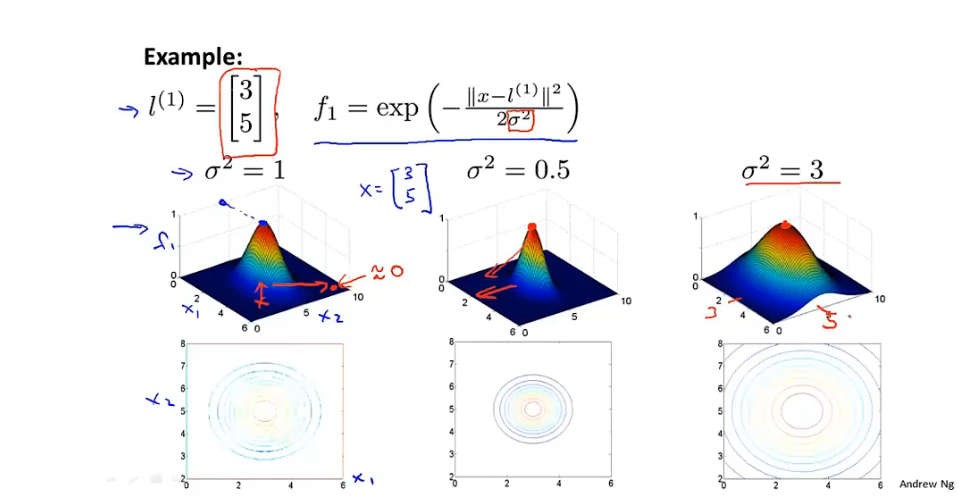

相似度函数:高斯核函数:

-

-

-

核函数图

-

核函数与决策边界:

-

-

标记点 landmark:

-

直接选取样本点为landmark:

-

将样本点特征值映射到新的特征空间:维度发生了变化

-

-

-

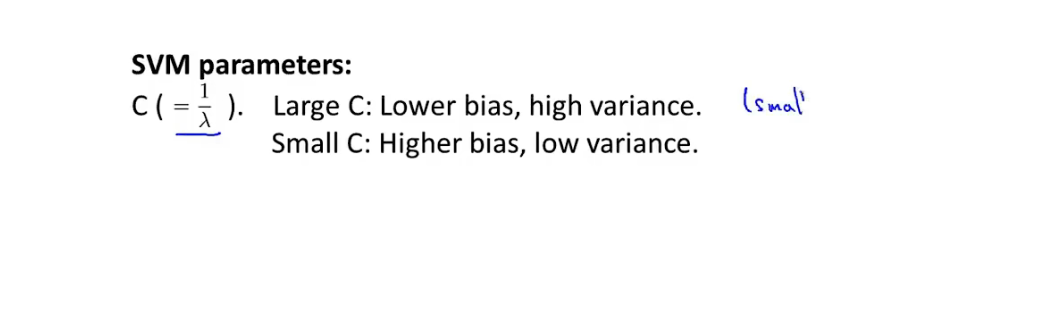

SVM参数C

- C大:低偏差,高方差(过拟合)

- C小;高偏差,低方差(欠拟合)

-

SVM参数 ð

- 大:高偏差,低方差(欠拟合)

- 小:低偏差,高方差(过拟合)

使用SVM

-

指定参数C

-

指定核函数

- 线性核函数:初始特征维度n大,数据集m小,使用非线性容易过拟合

- 高斯核函数:初始特征维度n小,数据集m大

- 提供核函数计算方式:

-

核函数需满足 莫塞尔定理

- 多项式核函数

- 字符串核函数,卡方核函数,直方核函数

- 多项式核函数

-

逻辑回归与SVM

- 特征维度 n >> m

- 线性回归,线性核函数SVM

- 特征维度 n小,m适中

- 高斯SVM

- 特征维度n小,m大

- 创建更多特征,使用逻辑回归 并 使用线性核函数SVM

- 特征维度 n >> m

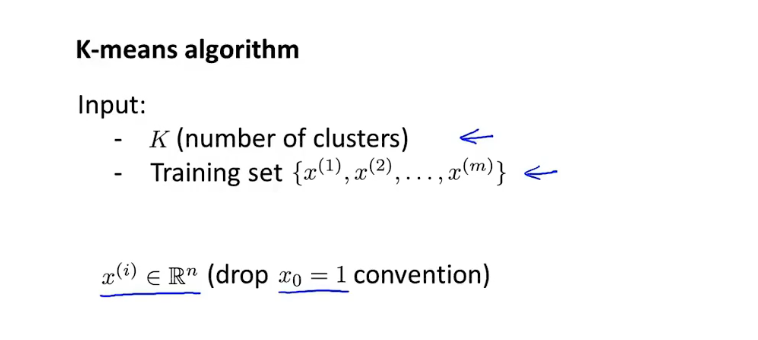

11 无监督学习

- 数据集没有标签

- 通过算法找到数据集中的结构:聚类算法

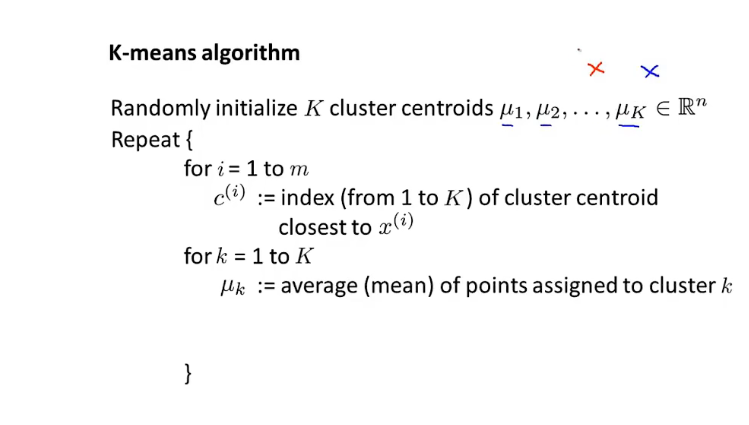

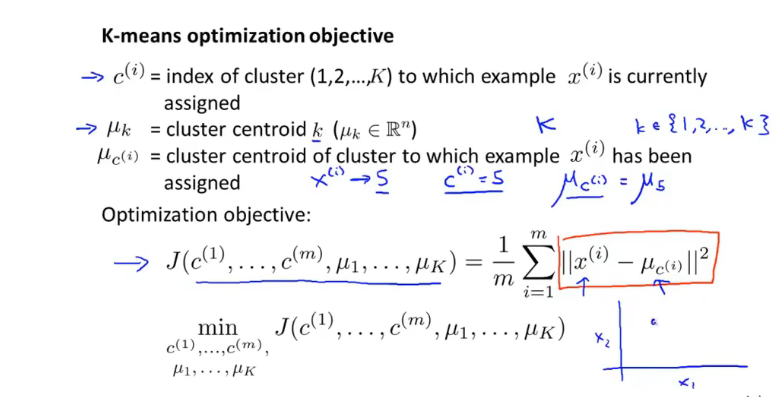

11.1 K-Means 聚类算法

-

选取聚类中心 (cluster center)

-

首先进行簇分类:根据距离聚类中心的距离对样本进行分类

-

然后进移动聚类中心:计算同一类样本的均值并移动聚类中心到均值

-

重复进行迭代

-

K-Means 算法输入

-

-

聚类数目:K

-

无标签样本

-

-

K-Means 算法步骤

11.2 优化目标

-

优化目标:失真代价函数

-

-

使损失函数最小:

- 找到每个样本所属的聚类c参数

- 找到每个聚类的聚类中心

-

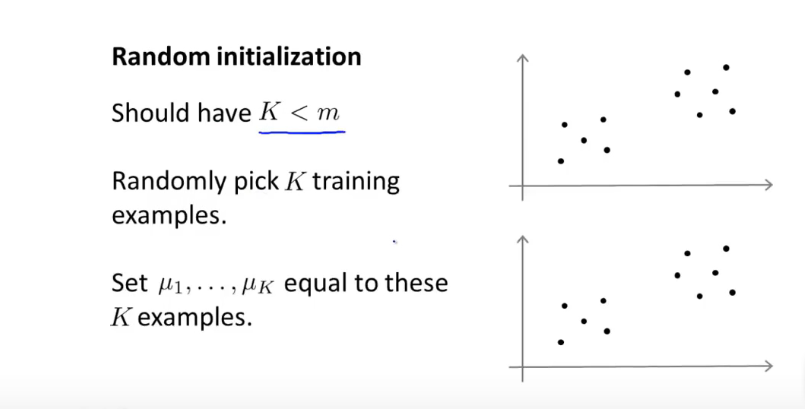

11.3随机初始化

-

随机初始化

-

-

聚类数小于样本数

-

随机K个训练样本作为 初始化聚类中心

-

-

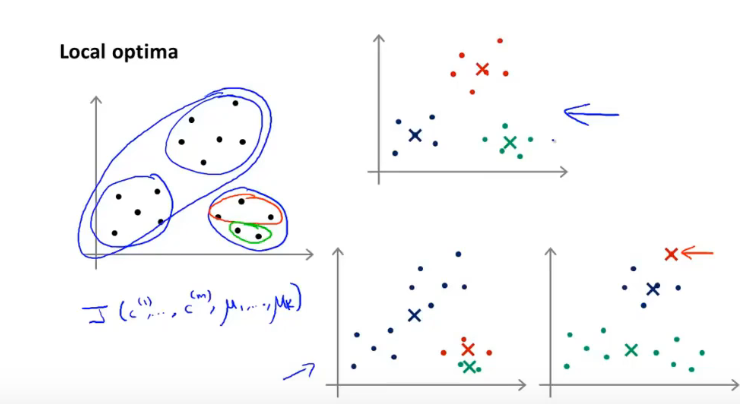

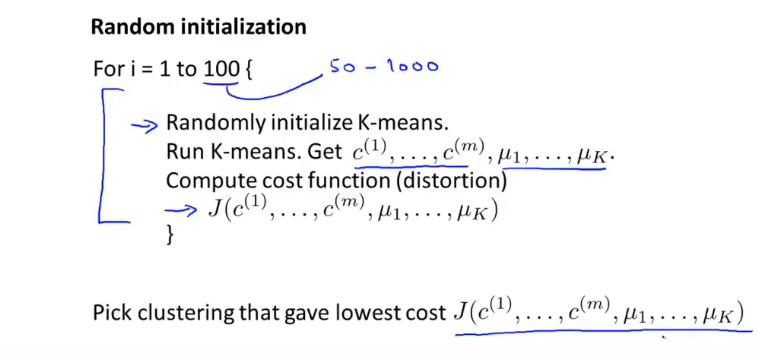

局部最优化

-

防止局部最优解,运行多次随机初始化并寻找最小损失函数解

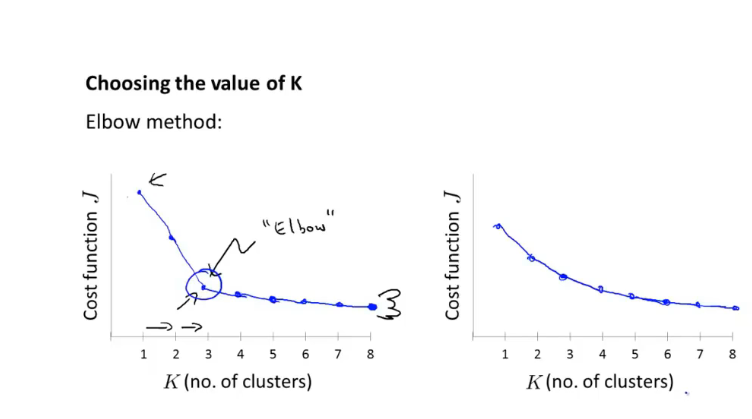

11.4 选取聚类数量

-

肘部法则

-

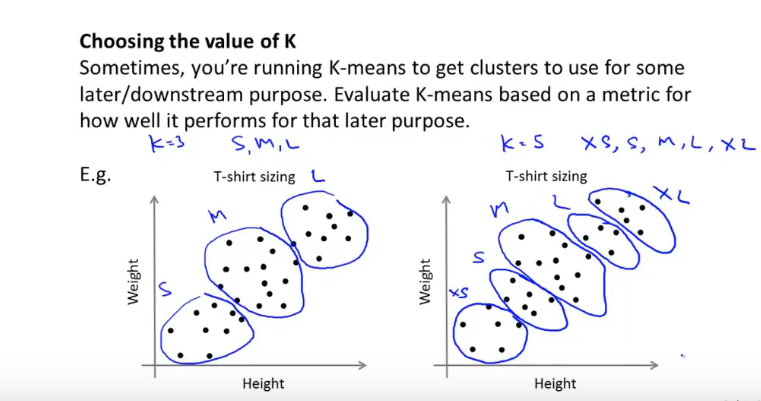

根据下游目的选择K的数量

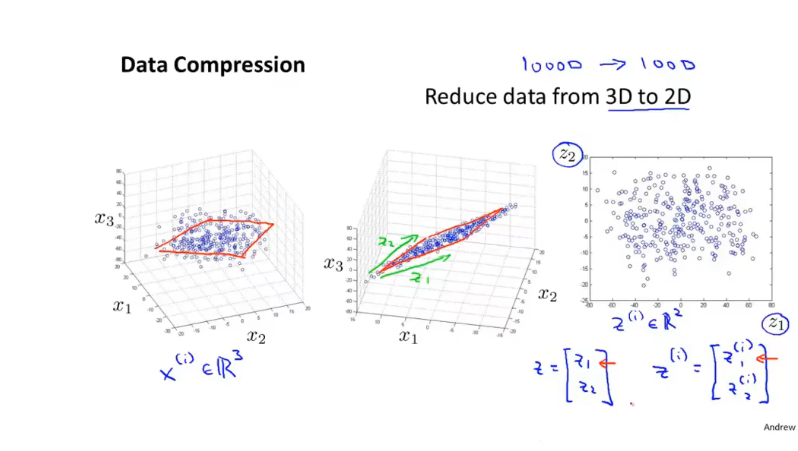

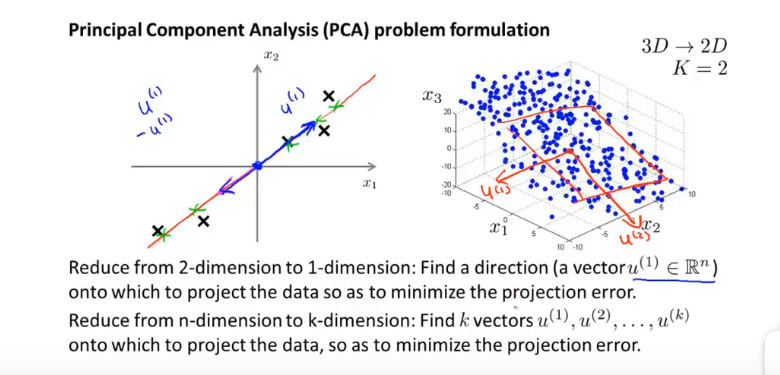

12 降维

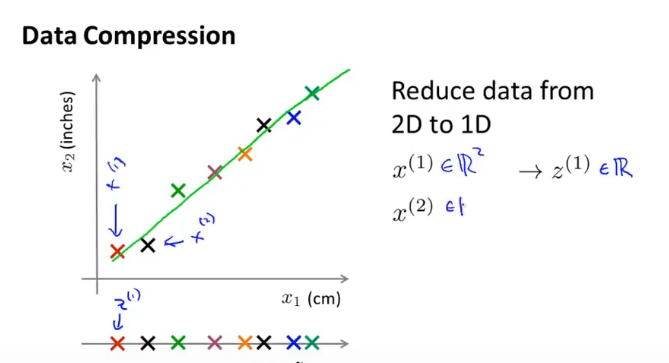

12.1 数据压缩

-

2D-1D:

-

3D - 2D

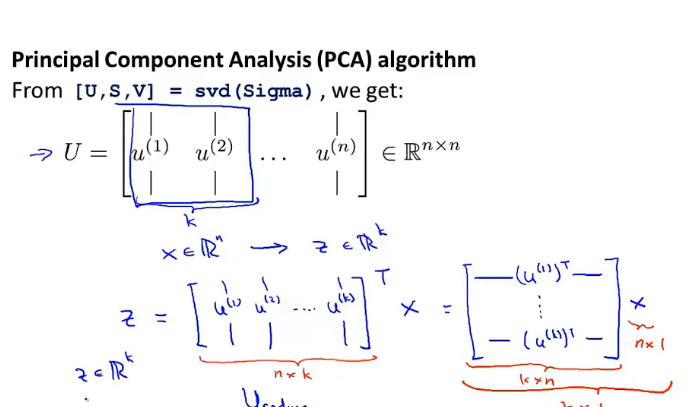

12.2 主成分析问题规划 PCA

-

将高维特征 映射到低维 空间

-

-

寻找K个向量组成的子空间,将n维向量映射到该子空间

-

-

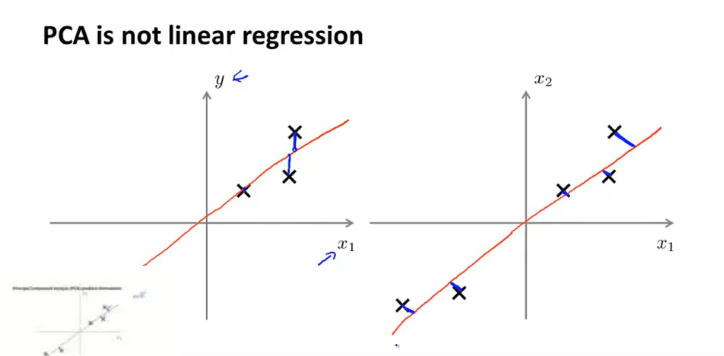

线性回归与 PCA:误差函数不一样

-

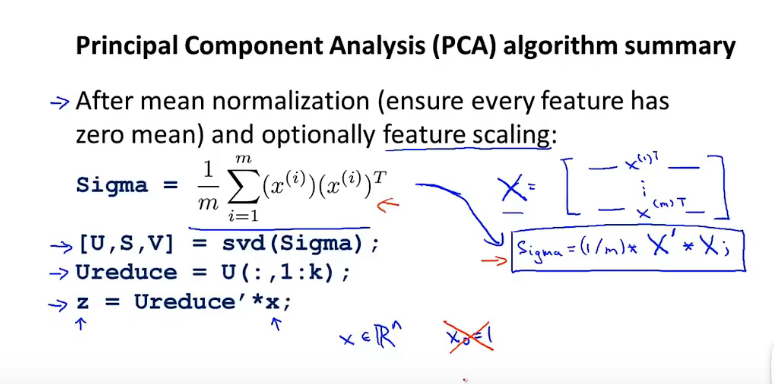

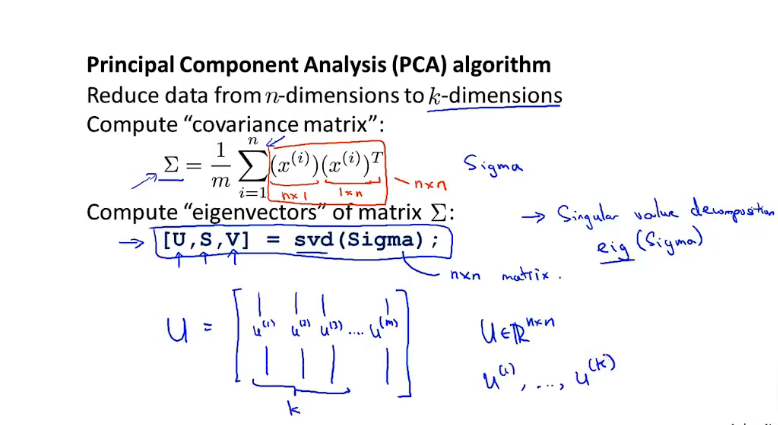

PCA算法过程

-

-

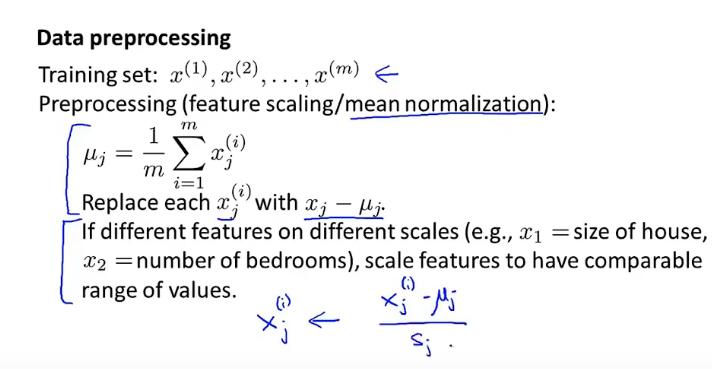

首先进行特征值的均值归一化/特征缩放

-

然后计算协方差矩阵,并运用奇异值分解计算协方差矩阵获得 前k个向量组成的低维子空间

-

最后计算 映射到低维的向量

-

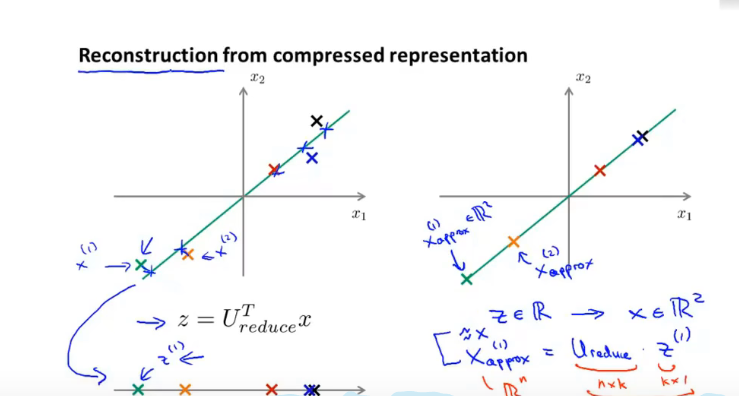

12.3 压缩重现

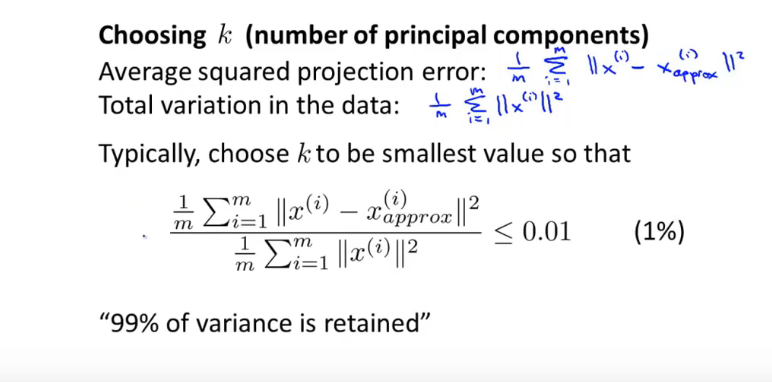

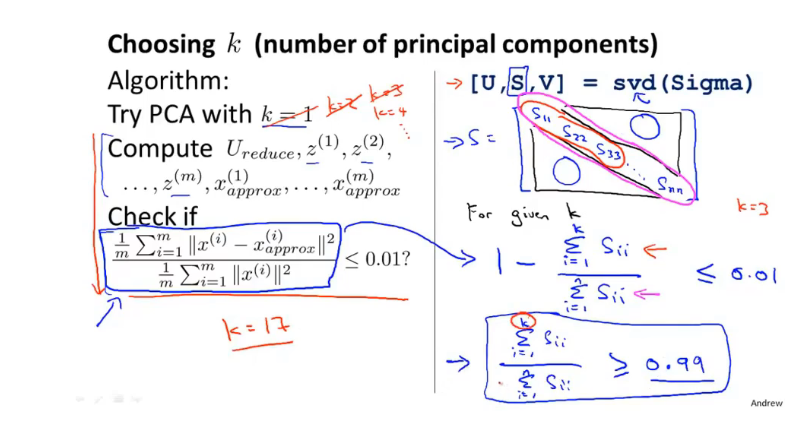

12.4如何选择K

- 确保该不等式小于等于一个小值:也称作保留了99%方差

- 如何查看该值是否满足要求,在svd函数中返回的矩阵即可求解,不需要反复计算该值:

12.5 PCA使用建议

-

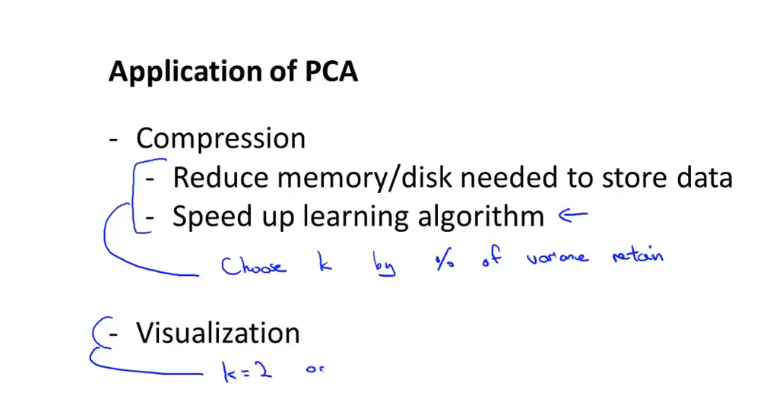

应用:

- 数据降维加快算法效率

- 数据可视化

-

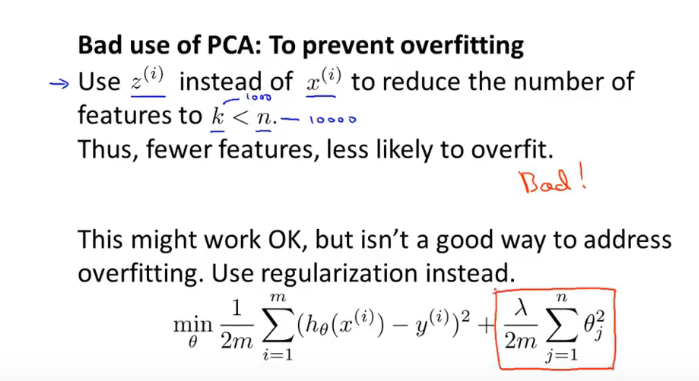

PCA不用于 防止过拟合

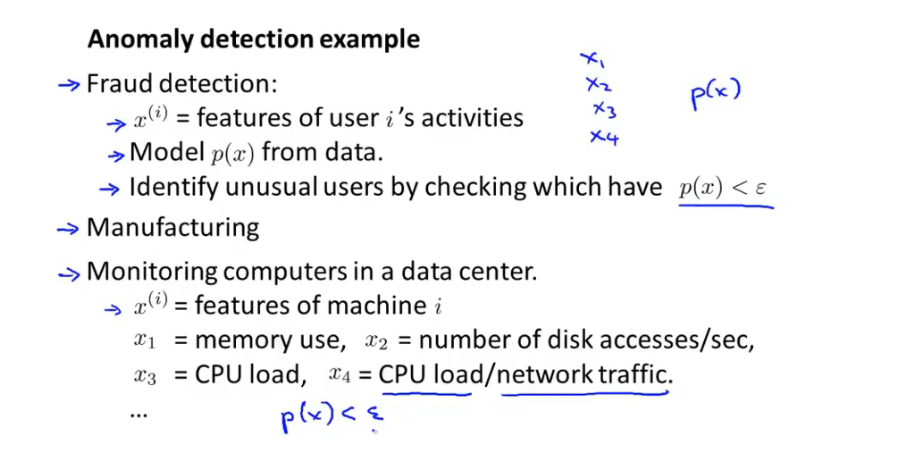

13 异常检测

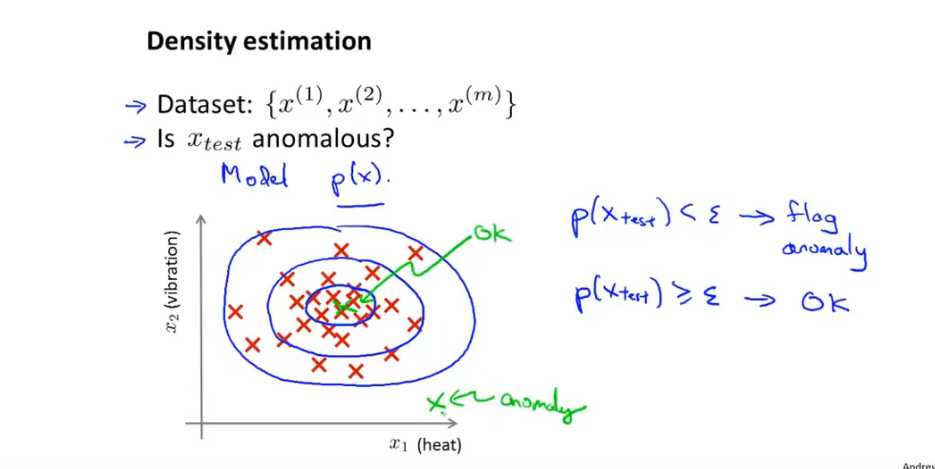

13.1 问题动机

-

主要用于非监督学习

-

例子

-

-

- 用户欺骗行为检测

- 工业产品制造检测

- 数据中心集群检测

-

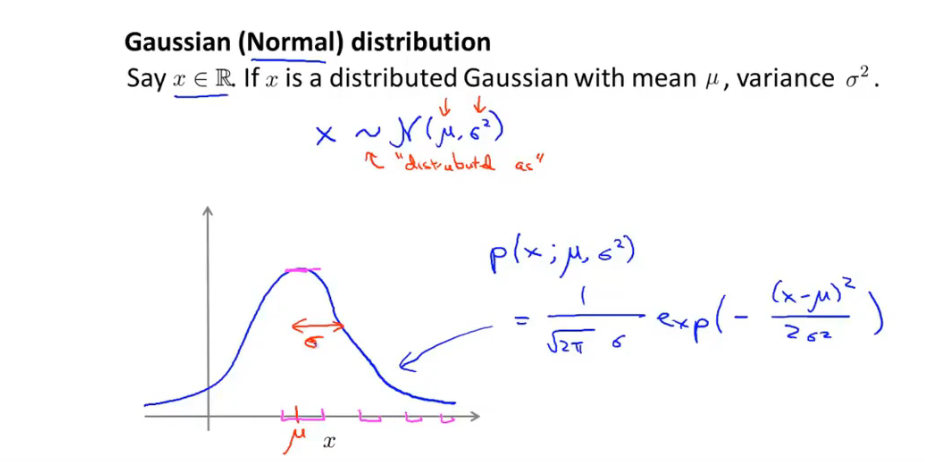

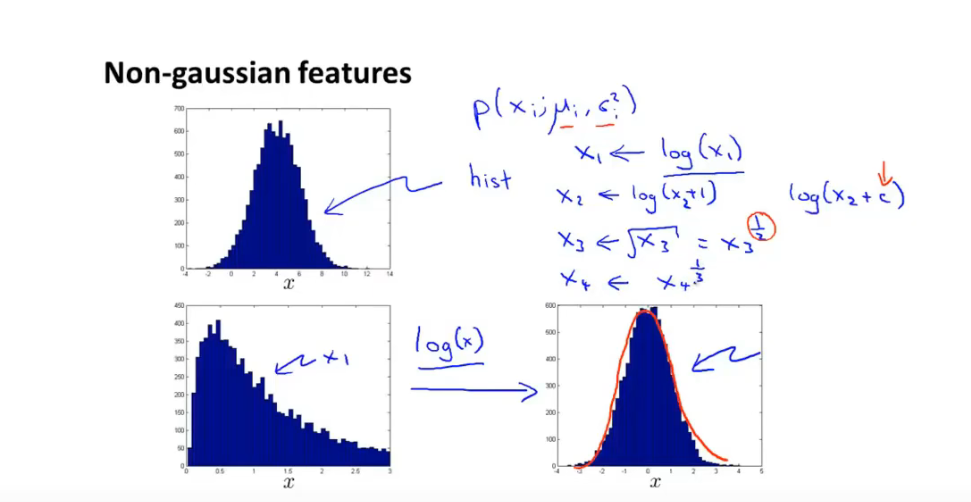

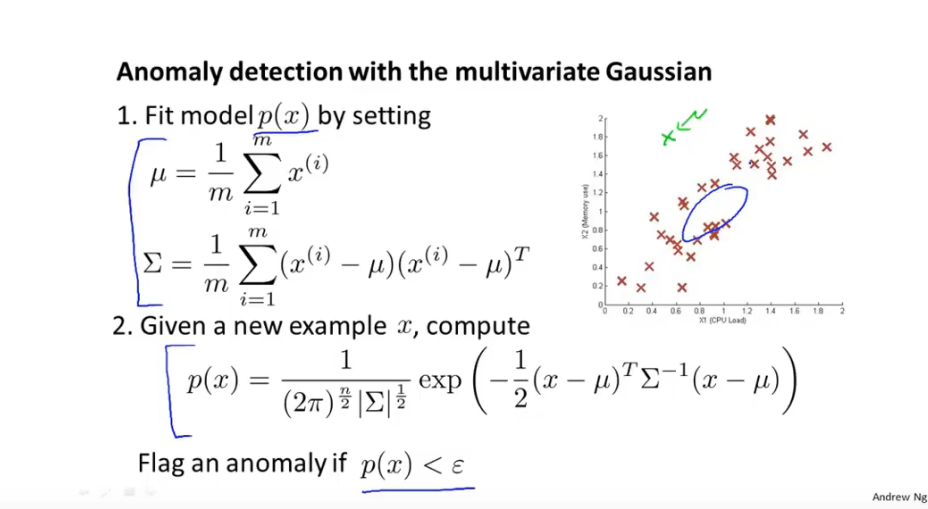

13.2 高斯分布(正态分布)

-

高斯分布:

-

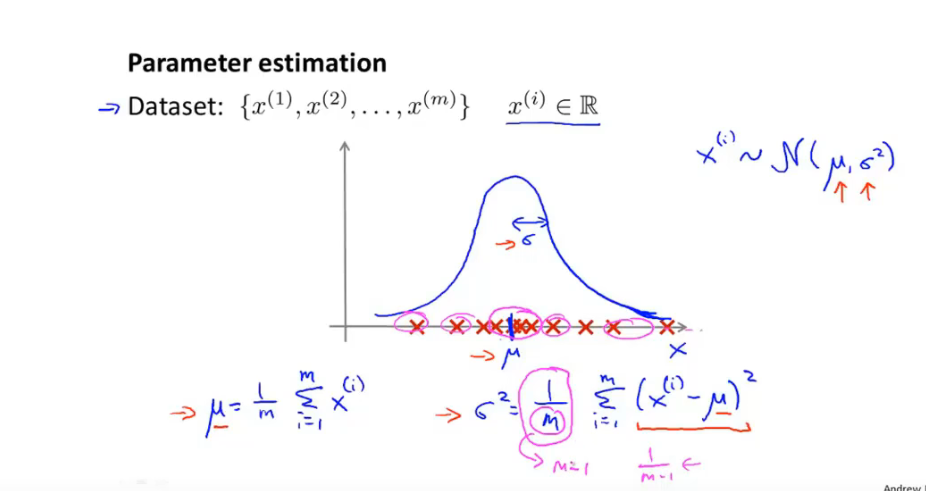

参数估计问题:给定数据集,拟合出数据集的概率分布参数

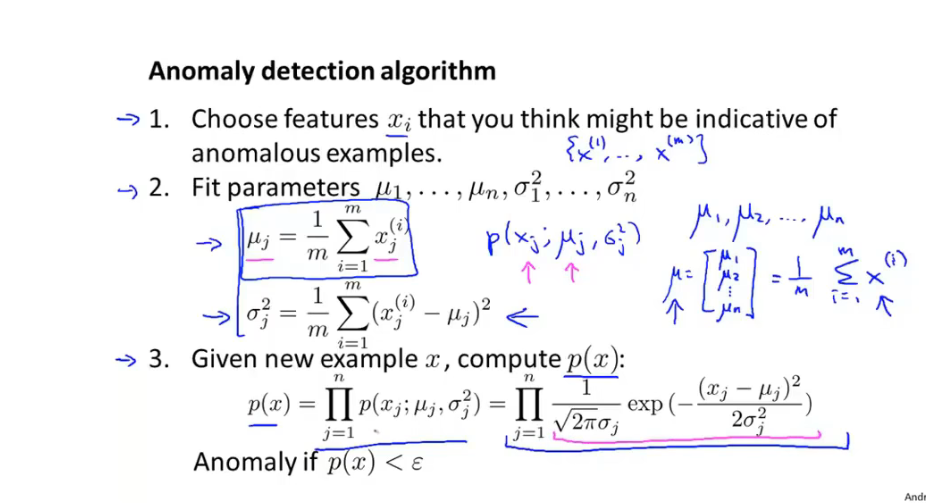

13.3 异常检测算法

-

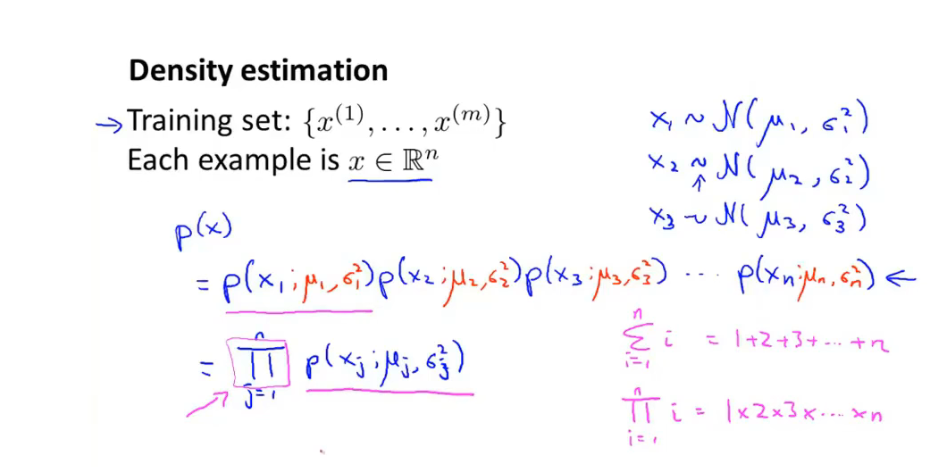

(各个特征独立同分布/不独立也可以),假设概率模型P(x) 为:

-

算法步骤

-

-

选择特征值

-

计算拟合每个特征的 正态分布 参数并计算总的概率密度函数

-

带入新的数据参数 计算概率值

-

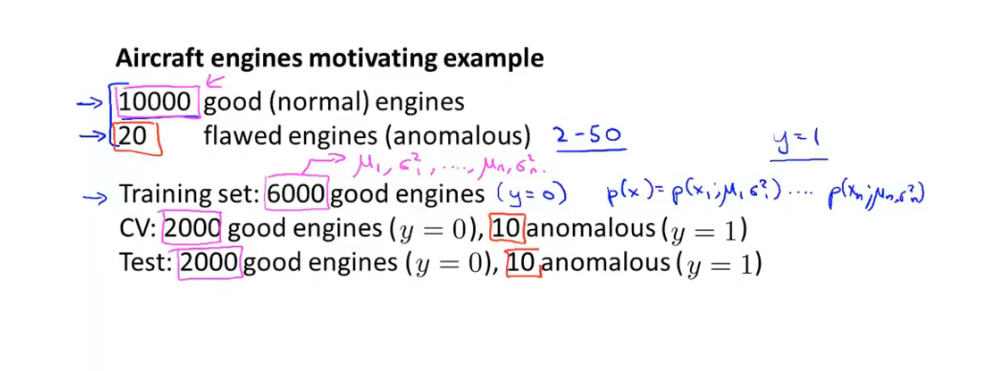

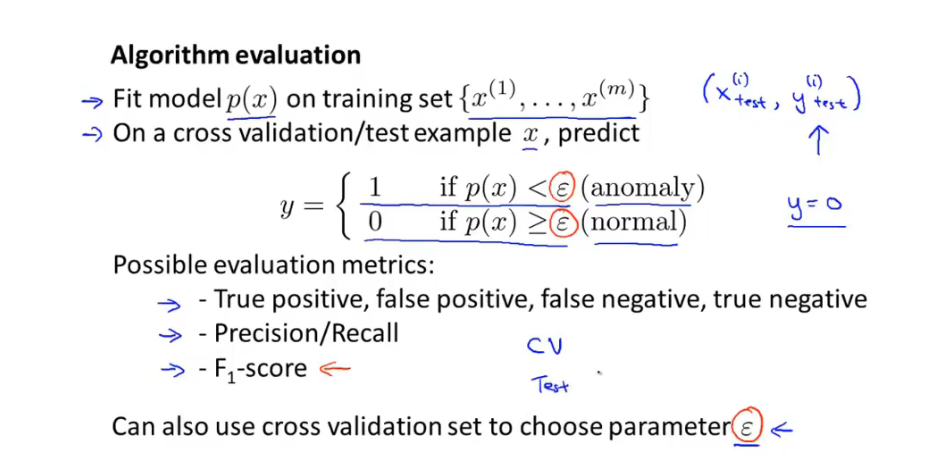

13.4 评估 异常检测算法

-

划分数据集

-

-

训练集:无标签

-

CV 交叉验证集:带标签

-

测试集:带标签

-

-

评估步骤

- 计算拟合模型P(x)

- 在 CV集 和test集 上计算 概率值并检验是否异常

- 计算画出评估矩阵,计算查准率和召回率 并计算 F-score

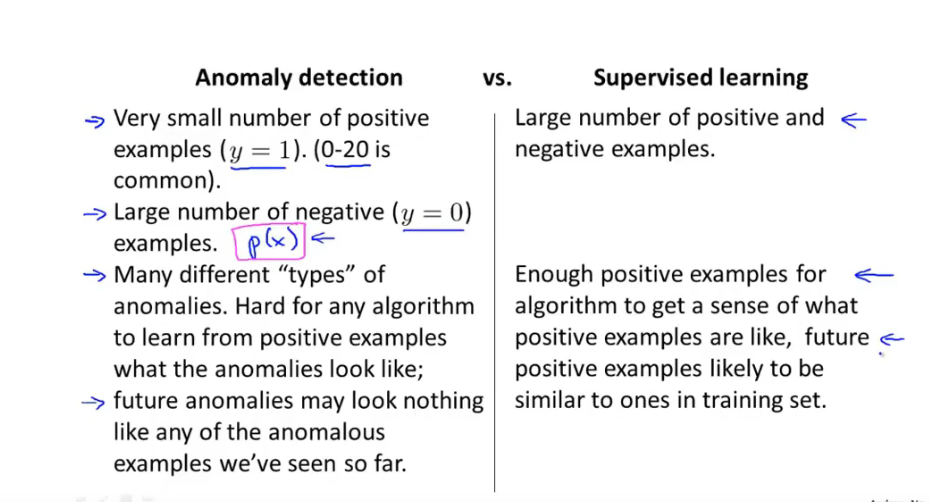

13.5 异常检测与监督学习

- 异常检测:正样本/负样本 很少

- 监督学习:正样本与负样本 都很多

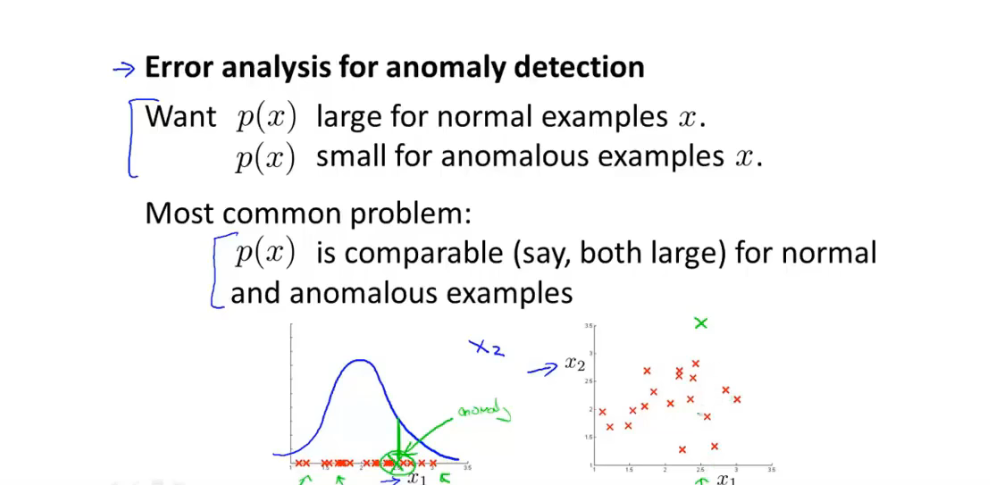

13.6 如何 选择 异常检测 特征

-

画出数据集中不同特征的直方图

-

误差分析:

-

-

从CV数据集中检查 被误分类的数据,并检查其中的特征,是否包含标志性特征

-

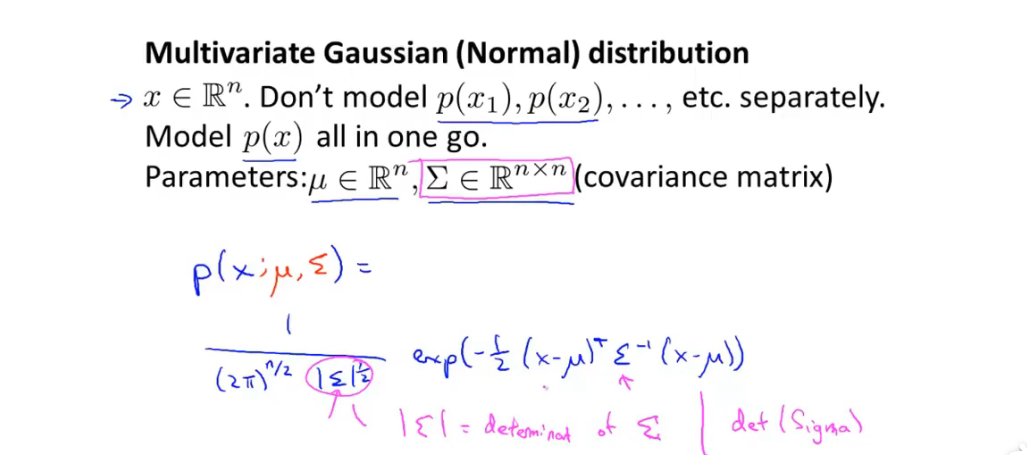

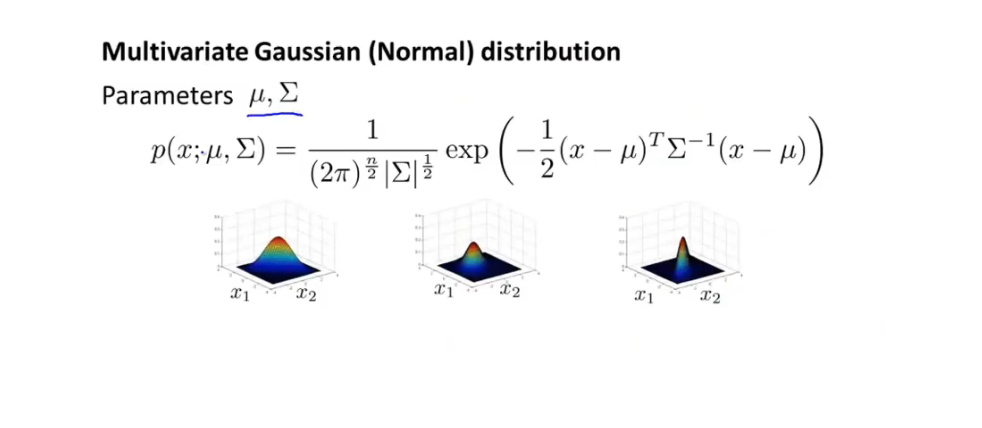

13.7 多变量高斯分布

-

多变量高斯分布 函数

-

-

通过数据集拟合 多元高斯函数 参数:

-

多元高斯分布函数 异常检测算法步骤

-

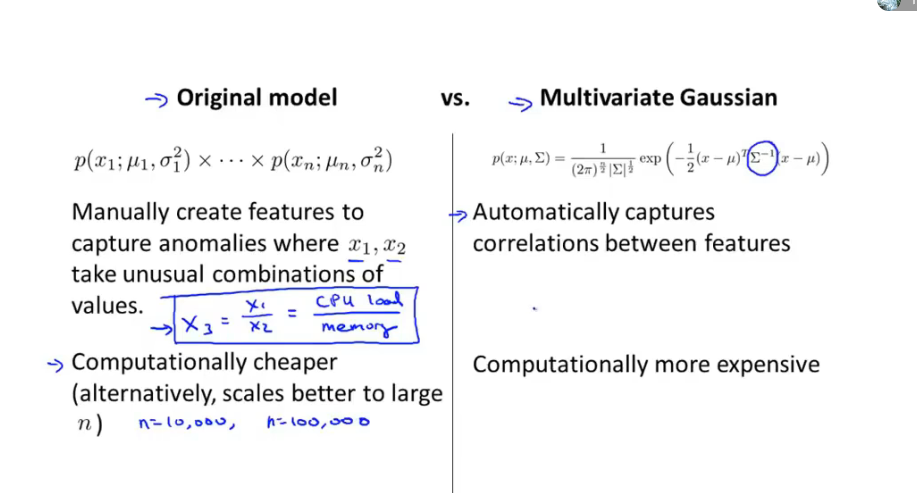

普通高斯函数模型与多元高斯函数模型

- 普通高斯函数时一种特殊情况:多元高斯模型 协方差矩阵非对角线值为0

- 多元高斯模型可以自动捕获特征之间的关系,普通高斯分布模型需要设置一个新的特征捕获特征间的关联,普通高斯模型计算性能更快

14 推荐算法

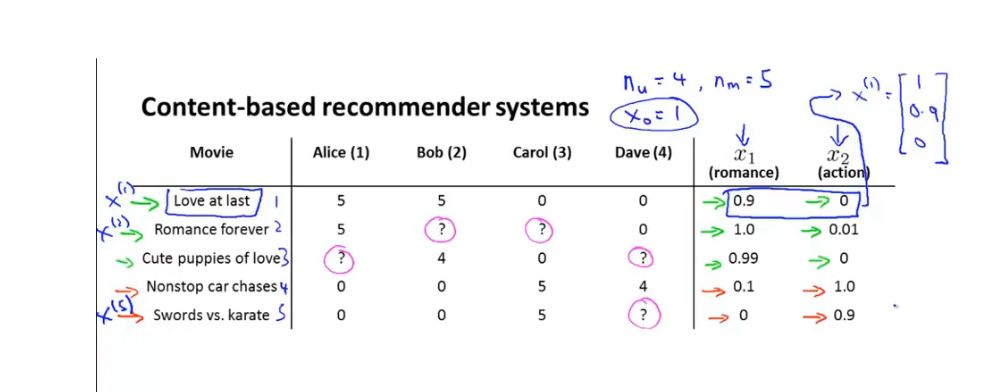

14.1 基于内容的推荐算法

-

例子:根据已有用户对不同 电影的评价,拟合出不同用户的 的参数,从而预测用户未看过的电影评价

-

-

假设每个电影有两个特征:浪漫程度和 动作指数

-

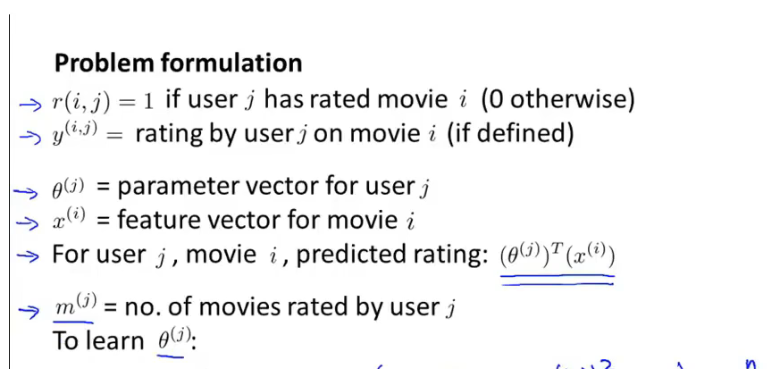

参数意义:

-

优化函数:

-

-

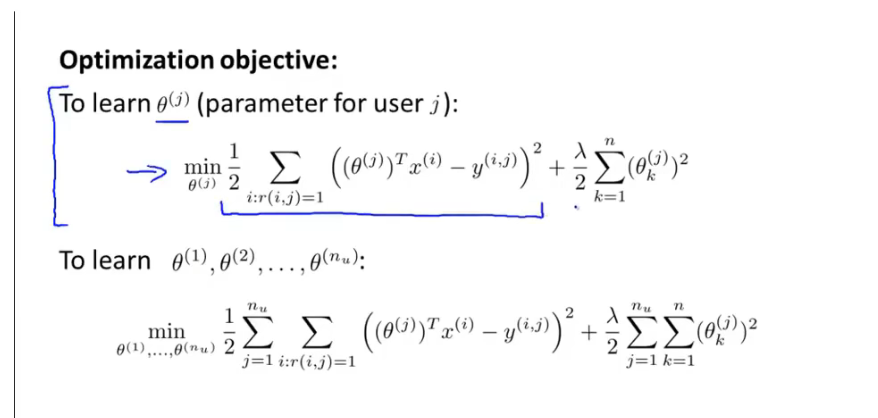

对每个用户j:有一个参数向量θ_j,总的优化目标函数将每个 用户的损失函数相加 并加上正则项

-

-

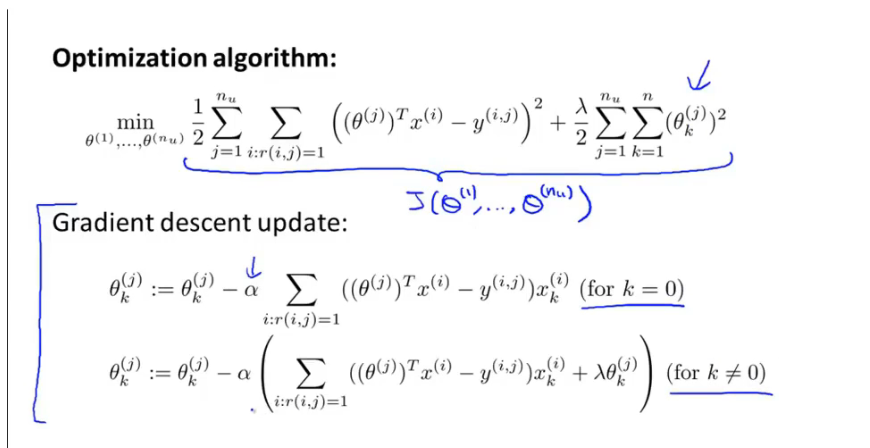

计算梯度

-

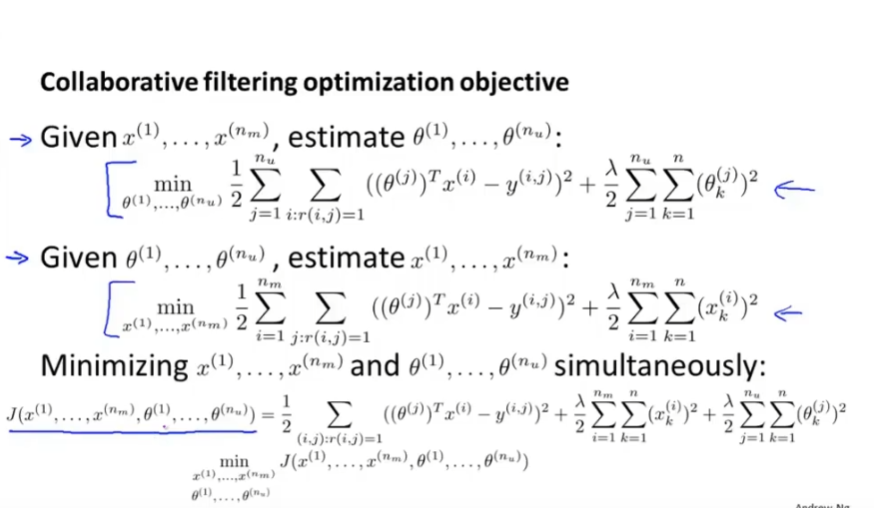

14.2 协同过滤

-

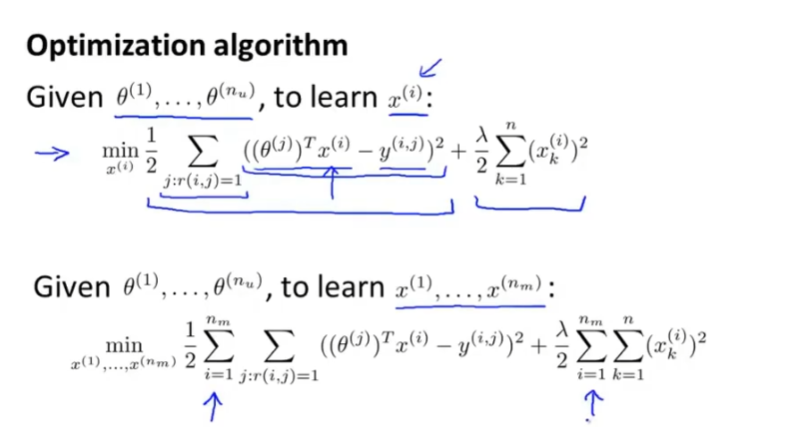

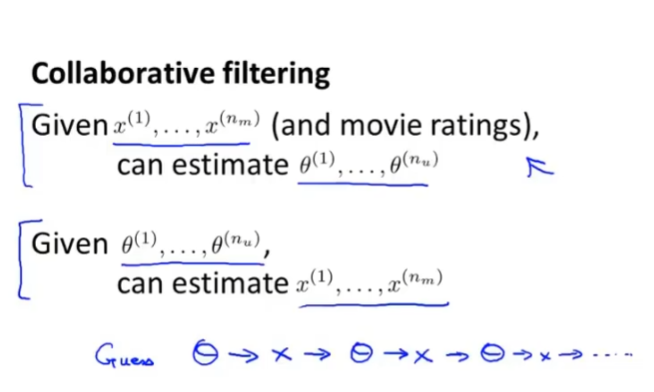

先提供参数 θ_j, 拟合出每个电影的特征值 x_i

-

优化目标:

-

-

对于每个电影的特征值 x_i,计算在已知θ_j 下的误差值并求和,再优化

-

-

协同过滤

-

-

随机初始化θ_j, 拟合出 特征值 x_i,再拟合出 θ_j ,直到收敛

-

-

将两个优化目标 函数结合在一起:

-

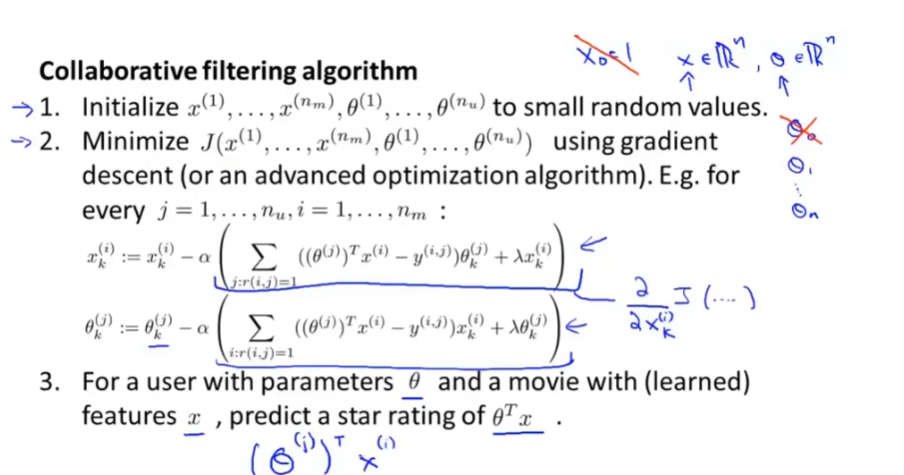

协同过滤步骤

-

-

随机初始化特征值 向量与 参数向量

-

优化算法 优化协同损失函数

-

对 用户未作评价的电影 根据拟合的 参数θ和电影的特征值进行预测

-

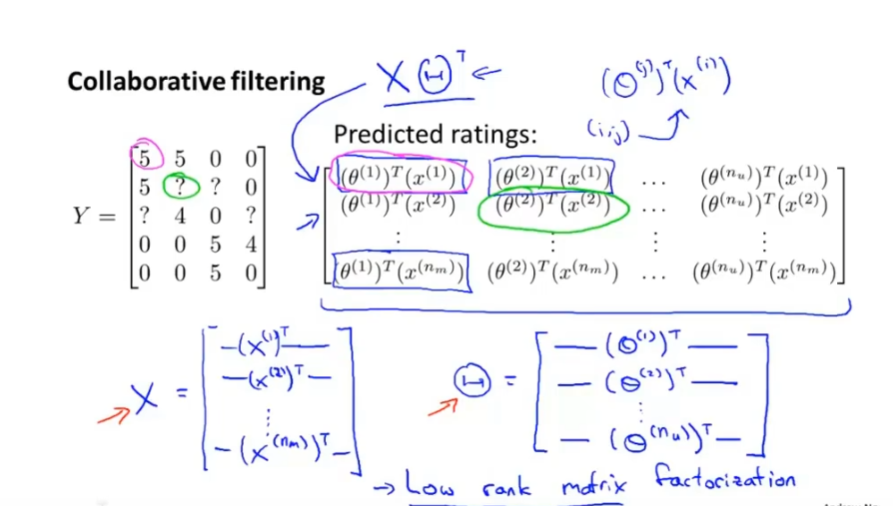

14.3 协同过滤向量化

-

低秩矩阵分解:

-

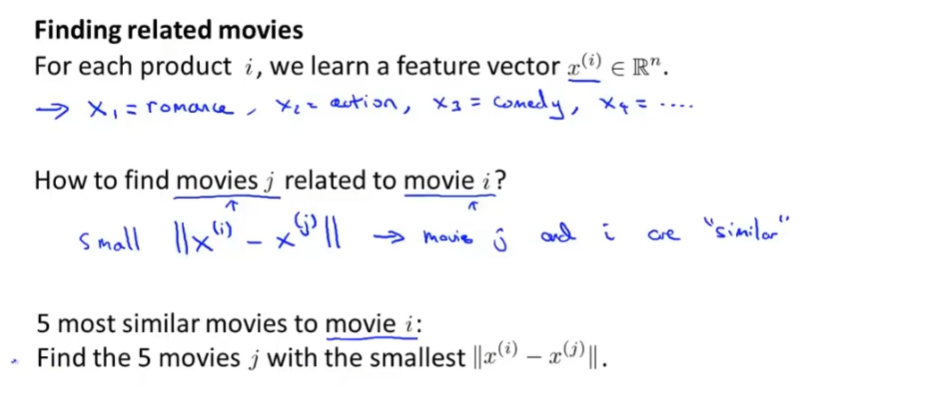

相似推荐:

- 根据学习到的特征向量,判断两个电影的相似程度:

- 根据学习到的特征向量,判断两个电影的相似程度:

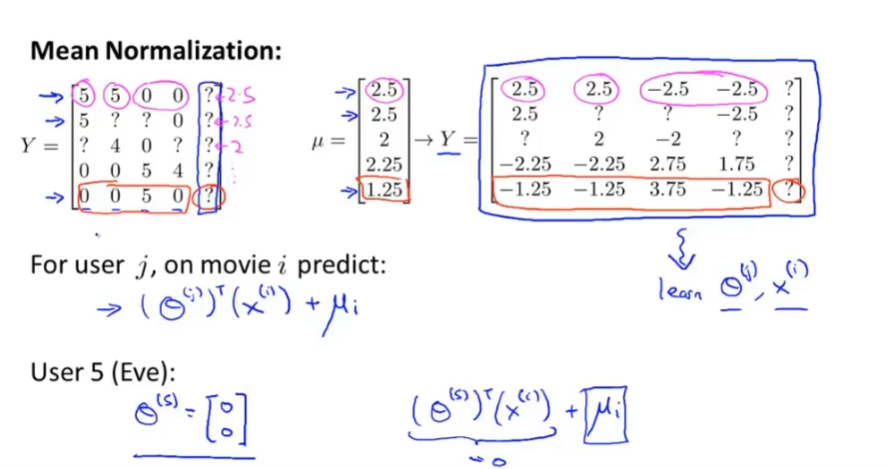

14.4 均值归一化

- 将数据集均值归一化后进行训练:

15 大数据机器学习处理

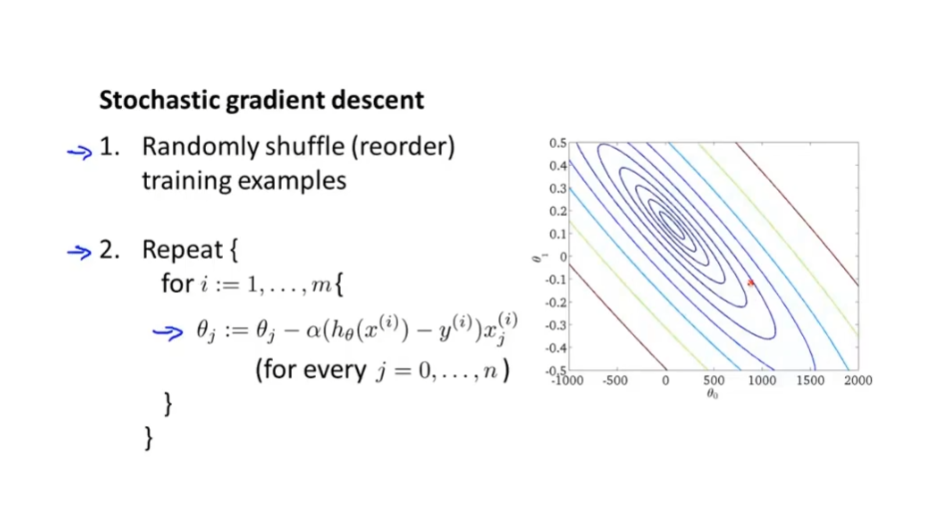

15.1 随机梯度下降

-

思想:在对数据集进行遍历一次的同时开始 对参数进行拟合优化,而不是需要进行多次遍历数据求和进行梯度下降。

-

步骤

-

-

随机打乱数据

-

对每个样本数据集 进行单个梯度下降,进行参数拟合

-

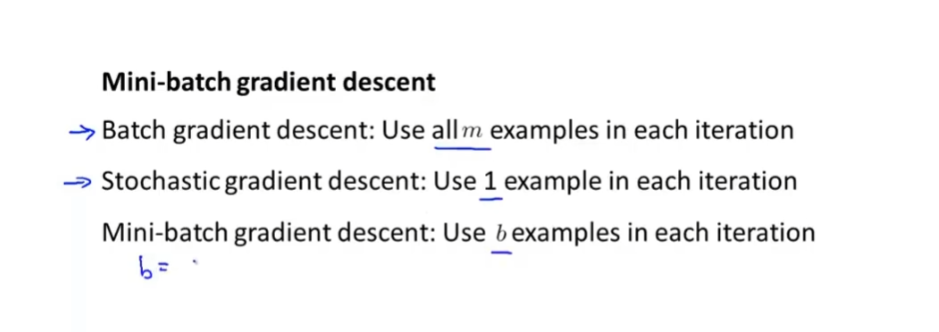

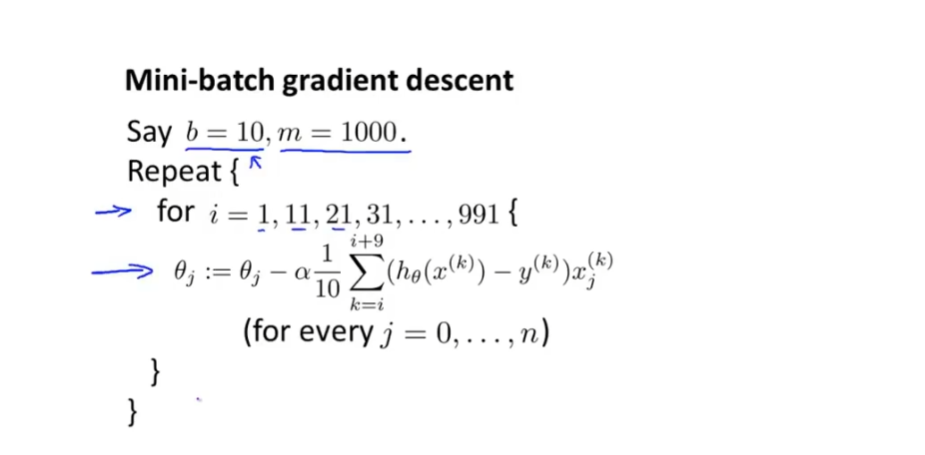

15.2 Mini-Batch 梯度下降

-

思想:介于batch 梯度下降与随机梯度下降之间,选用b个样本进行梯度下降

-

-

Mini-Batch 步骤:

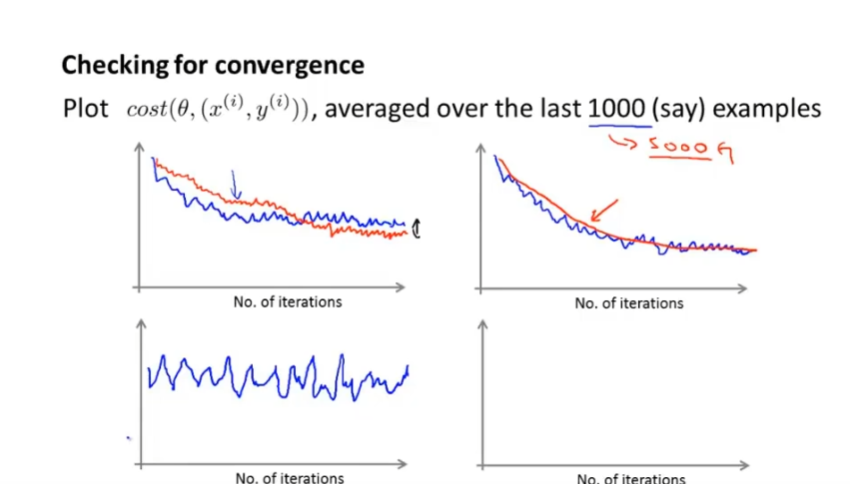

15.3 随机梯度收敛

- 思想:不是每一步进行检验损失函数是否 下降,选择一个步骤间隙,每隔一个大步骤计算损失函数平均值 并检查与前一大步 损失函数是否下降

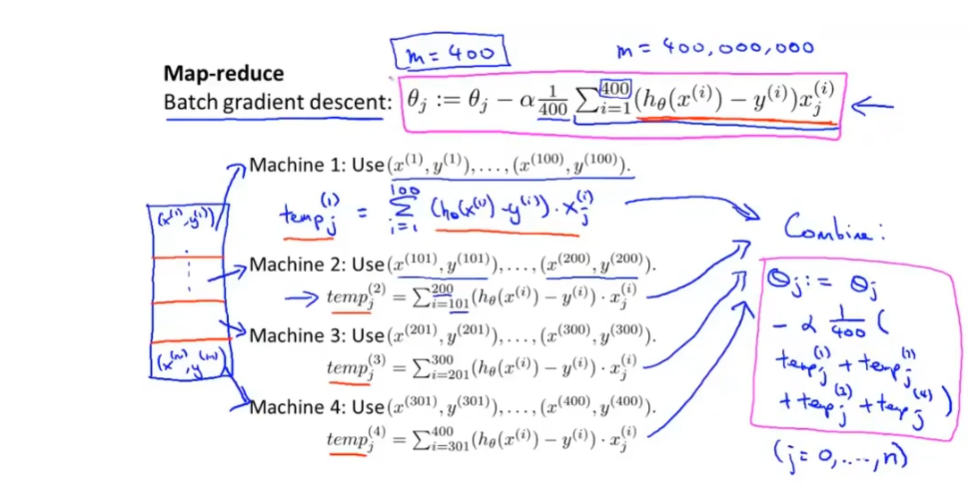

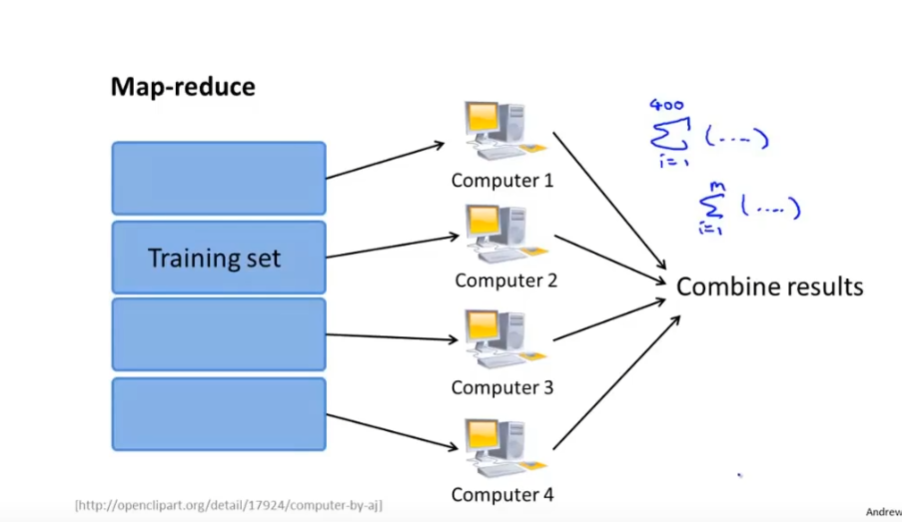

15.4 减少映射与数据并行(Map Reduce)

-

思想:

-

- 微信

- 支付宝